A escalada da Selic e da inflação ampliam a necessidade de planejamento financeiro por quem se prepara para comprar a casa própria.

Dados da CNC (confederação nacional do comércio) apontam que, em abril, o Brasil alcançou o maior percentual de famílias endividadas desde janeiro de 2010: 77,7%.

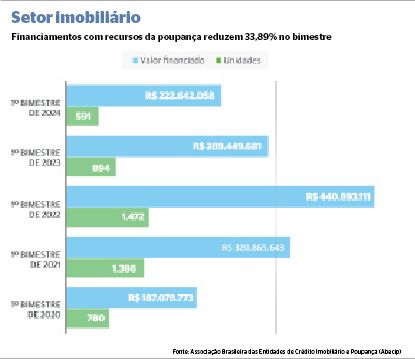

E a principal dívida de 8,3% delas é o financiamento imobiliário com uso do FGTS (fundo de garantia).

Para a maioria da população brasileira, o único recurso para o sonho de ter um imóvel.

Só nos primeiros quatro meses de 2022, foram financiados 45,3 mil imóveis, totalizando um valor de R$ 52,62 bilhões, segundo a Abecip (associação das instituições que oferecem essa modalidade de crédito).

Já nos 12 meses encerrados em abril, a soma atingiu R$ 198,12 bilhões.

Pelo SFH (Sistema Financeiro de Habitação), o comprador consegue crédito de até 80% do valor total do imóvel para pagar em até 35 anos em parcelas que não podem passar de 30% da renda dele.

Embora os juros do financiamento imobiliário não variem na mesma proporção da Selic, eles devem subir no próximo semestre, afastando milhares da casa própria.

De acordo com a Abrainc (Associação Brasileira de Incorporadoras Imobiliárias), um ponto percentual a mais nos juros do crédito imobiliário deixa cerca de 1 milhão de famílias sem acesso ao crédito.

A Selic interfere ainda na renda média para obter o financiamento. Se a taxa básica de juros sobe, o financiamento fica mais caro, aumentando as chances de o consumidor não conseguir pagar as parcelas.

Para evitar o risco de inadimplência, os bancos aumentam a renda exigida a para contratação do financiamento.

Apesar do aumento do custo, Roberto Nascimento, CEO da Kzas Krédito, afirma que, se a renda não for um problema, pode valer a pena entrar em um financiamento ainda neste semestre.

Principalmente, se o consumidor puder dar mais do que 20% do valor do imóvel como entrada.

"Se encontrar um negócio bom, vale aproveitar. Amanhã a taxa volta a cair, e o comprador pode fazer portabilidade ou negociar o saldo restante", afirma o empresário.

"As pessoas tendem a pensar que comprar um imóvel à vista é o melhor dos mundos, mas, na verdade, os juros do financiamento seguem baixos, mesmo com as subidas da Selic. Faz mais sentido aplicar em títulos de investimento e pagar o financiamento com seu rendimento, do que pagar um imóvel à vista", diz Nascimento.

Outro cuidado para evitar a inadimplência está na escolha pelo tipo de amortização do financiamento. Pela tabela Price, as prestações serão sempre iguais, mas serão compostas por mais juros.

Pelo SAC (Sistema de Amortização Constante) as parcelas são mais caras no início e mais baratas no final, por causa da diminuição progressiva dos juros.

Segundo os especialistas, para quem não pode dispor de valores mensais mais altos no começo, a Price é mais indicada, mas é preciso ficar atento para não usar todo o limite do orçamento.

Já para quem quer pagar menos juros e pode arcar com um valor de parcela mais alto no início do financiamento, seria melhor financiar pelo SAC.

Os gastos com a casa própria vão além do financiamento e precisam constar do planejamento.

Além dos gastos fixos mensais com água, luz, gás e internet, os primeiros anos de adaptação ao novo lar oneram o orçamento com impostos do imóvel, taxas para a transferência da propriedade e possíveis reformas.

"De cara, ele precisa guardar 20% do valor do imóvel que pretende comprar. Quando for efetivamente se mudar, terá despesas que devem chegar a mais 10% do imóvel", afirma Eliane Habib, da Planejar.

A educadora financeira recomenda sempre manter um fundo de reserva para cobrir, pelo menos, seis meses de despesas da casa.

"É preciso ter um planejamento de médio e longo prazo para esse imóvel. Quando o imóvel já está pronto, o condomínio já está constituído. Nos novos, essa despesa irá aumentar mês a mês até que tudo fique pronto", diz Habib.

Se comprar um imóvel na planta, por exemplo, até receber as chaves, o consumidor irá pagar até 35% do valor do imóvel.

O restante será pago ao longo dos anos, junto aos custos para instalar pisos, mobiliar e administrar a casa.

"A armadilha do imóvel é se apaixonar por ele, porque daí o comprador não enxerga mais nada. Por isso se planejar, simular gastos, analisar qual o perfil ideal do imóvel -se usado ou novo- cabe com folga no orçamento deve ser o início de todo um plano financeiro para a família", afirma a educadora.

CUSTOS DA CASA PRÓPRIA

Até a entrega das chaves

- Entre 30% e 35% do valor do imóvel, em parcelas pagas à incorporadora

Após a entrega das chaves

- Financiamento bancário

- Taxa de vistoria

- Certidões negativas - pode chegar a R$ 200

- Escritura - varia de acordo com o estado - para um imóvel de R$ 500 mil na capital, por exemplo, o preço cobrado pelo cartório é de R$ 3.630

- Registro do imóvel - aproximadamente 1% do valor venal do imóvel

- ITBI (Imposto Sobre Transmissão de Bens) - varia entre 2% e 4% do valor venal do imóvel

- Seguro residencial

- Condomínio - reajustado mensalmente

- IPTU

- Mobília e decoração do imóvel

- Consumo de água, luz, gás e supermercado

- Mensalidade do serviço de internet

- Transporte público ou combustível

PARA NÃO SE ENDIVIDAR

- Considere que irá pagar parcelas 1/3 maiores do que o valor informado na análise de crédito

- Não compre no limite do orçamento

- Deixe sempre reservado para emergências o valor correspondente a seis meses das despesas mensais da casa

- Utilize o FGTS no financiamento do imóvel

- Analise investimentos que possa resgatar o rendimento para quitar parcelas do financiamento do imóvel

- Para reformas, mesmo que pequenas, faça mais de um orçamento

ECONOMIZE PARA A CASA PRÓPRIA

- Reduza gastos com cartões de crédito e priorize os que não têm cobrança de anuidade

- Opte por pacotes mais simples de TV a cabo e reveja os planos de internet e celular

- Faça as refeições em casa e evite o delivery

- Vá ao supermercado com uma lista de compras e não fuja dela

- Utilize um gerenciador financeiro no celular para controlar os gastos