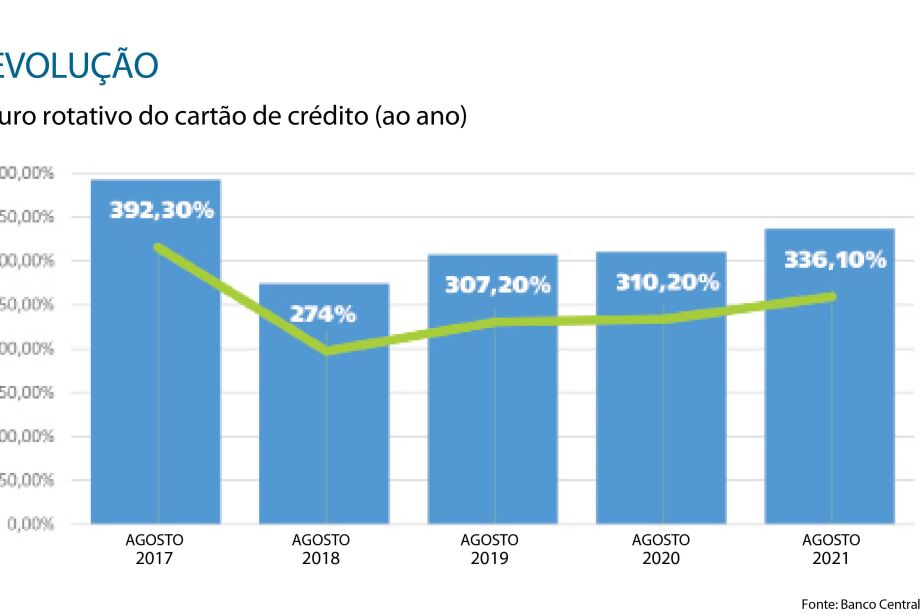

A taxa básica de juros, a Selic, foi elevada cinco vezes este ano, saindo de 2% ao ano em março para 6,25% no mês passado. Somente o reflexo da taxa básica já impactou em aumento do juro rotativo do cartão de crédito. Em agosto, a taxa foi a 336,1%, o maior patamar para o mês desde 2017, quando foi a 392,3%.

Conforme os analistas do mercado, a tendência é que o juro fique ainda mais caro em decorrência do aumento temporário do Imposto sobre Operações Financeiras (IOF).

A medida, com vigência entre 20 de setembro e 31 de dezembro deste ano, amplia em até 36% a alíquota de IOF cobrada sobre operações de crédito de pessoas físicas e jurídicas para custear o novo Bolsa Família.

Para as pessoas físicas, a mudança no IOF afetará os empréstimos, o rotativo do cartão de crédito e o cheque especial. Já para as pessoas jurídicas, a mudança terá impacto principalmente no que se refere ao capital de giro e à antecipação de recebíveis.

Para as pessoas físicas, a alíquota passa de 3% ao ano (diária de 0,0082%) para 4,08% ao ano (diária de 0,01118%). Já para as pessoas jurídicas a alíquota anual passa de 1,5% (atual alíquota diária de 0,0041%) para 2,04% (diária de 0,00559%).

O rotativo já havia sido afetado pelas altas consecutivas da Selic e pode aumentar ainda mais com a elevação do IOF e novas altas da taxa básica de juros.

De acordo com a economista Daniela Dias, a Selic é a referência para todas as outras taxas e, por isso, sempre que ela aumenta o crédito pode ficar mais caro.

“Todos as outras taxas que se baseiam na Selic acabam ficando mais caras. Mesmo em relação à tomada de crédito já existente. O crédito rotativo costuma ser um dos grandes vilões do endividamento das pessoas. E também da inadimplência, que é quando a pessoa não vai conseguir pagar”.

O consumidor acessa o crédito rotativo quando não tem o valor total para quitar o pagamento da fatura até o vencimento. Sendo assim, ele tem a opção de parcelar ou de pagar o mínimo ou uma quantia que julgue adequada, o restante desta fatura será financiado pelo crédito rotativo.

E essa diferença entre o valor total e o que foi efetivamente pago até o vencimento se transforma em um empréstimo com juros incidindo sobre ele. O rotativo do cartão, assim como o cheque especial, é uma modalidade de crédito emergencial, muito acessada em momentos de dificuldades.

A economista indica que muitas vezes compensa mais ter um empréstimo pessoal do que estar endividado com o crédito rotativo.

“O que a gente sempre aconselha é que, entre a dívida do rotativo e qualquer outra modalidade, há a necessidade de comparar essas taxas de juros, porque de repente um crédito pessoal sai muito mais em conta do que o rotativo”, explica Daniela.

Últimas notícias

INADIMPLÊNCIA

Conforme a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic) mais recente, referente ao mês de julho, o número de endividados em Campo Grande chega a 205.378 (ou 65% das pessoas economicamente ativas). Entre os quais, 105.471 estão com contas em atraso e aqueles que não terão condições de pagar suas dívidas somam 51.463 pessoas.

A maioria dos sul-mato-grossenses (59,9%) está endividada com o cartão de crédito. Para a economista do Instituto de Pesquisa e Desenvolvimento Fecomércio-MS (IPF-MS) Regiane Dedé de Oliveira, é preciso olhar para o porcentual de famílias inadimplentes, que já são 33,4% do total.

Outro índice que chama atenção é a quantidade de famílias que diz não ter condições de pagar as contas.

“Esse porcentual aumentou: 16,3%. Em junho, eram 15,7%. Quando olhamos para outras capitais, na média, estamos com um pouco menos de endividamento, mas o número de inadimplentes – de pessoas que dizem não poder pagar – é bem maior do que o indicador nacional, que é de 10,9%”.

No Brasil, o porcentual de pessoas endividadas chega a 71,4%, conforme a Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC). A proporção de endividados no cartão de crédito também renovou a máxima histórica, chegando a 82,7% do total de famílias com dívidas.

O meio de pagamento é o mais difundido pelas facilidades de uso, mas é também o que oferece o maior custo ao usuário. “O aumento dos juros em curso no País encarece as dívidas, principalmente, na modalidade mais buscada pelos endividados hoje, que é o cartão de crédito”, avalia a economista da CNC, Izis Ferreira.

BOLA DE NEVE

Apesar de a média de juros do cartão de crédito no Brasil ser de 300% ao ano, algumas companhias podem somar mais de 800% em custos. Segundo a Agência Brasil, os encargos anuais podem chegar a 875%, um dos maiores do mundo. Em termos de comparação, países norte-americanos e europeus têm uma média de juros de apenas 3%.

Ainda segundo economistas, além de ter cuidado para não transformar a dívida em uma “bola de neve” cada vez maior, é preciso ficar atento para manter a opção de crédito em aberto.

“A gente precisa frisar que temos o score de bom pagador. E quando você entra no crédito rotativo, dependendo de quanto você está comprometido, vai encontrar algumas restrições. Uma coisa é quando acontece algo e esse crédito é utilizado e rapidamente quitado", diz Daniela.

"Outra quando é utilizado seguidamente, que é a inadimplência. A questão não é utilizar o rotativo, mas quanto tempo você fica dependente dele. Tudo isso pode interferir nesse score”, completa.

A economista ainda destaca que o ideal é não entrar no rotativo, mas, no caso de já estar endividado, é bom tentar renegociar.

“O primeiro ponto é fugir dessas dívidas, buscando o equilíbrio entre receitas e despesas. Saber se determinada parcela ou investimento vão caber no bolso. Se não for possível e a pessoa já estiver endividada, é importante comparar as taxas de juros e renegociar a dívida. E renegociar as parcelas com valores que caibam no bolso, para que não vire uma bola de neve”, conclui.