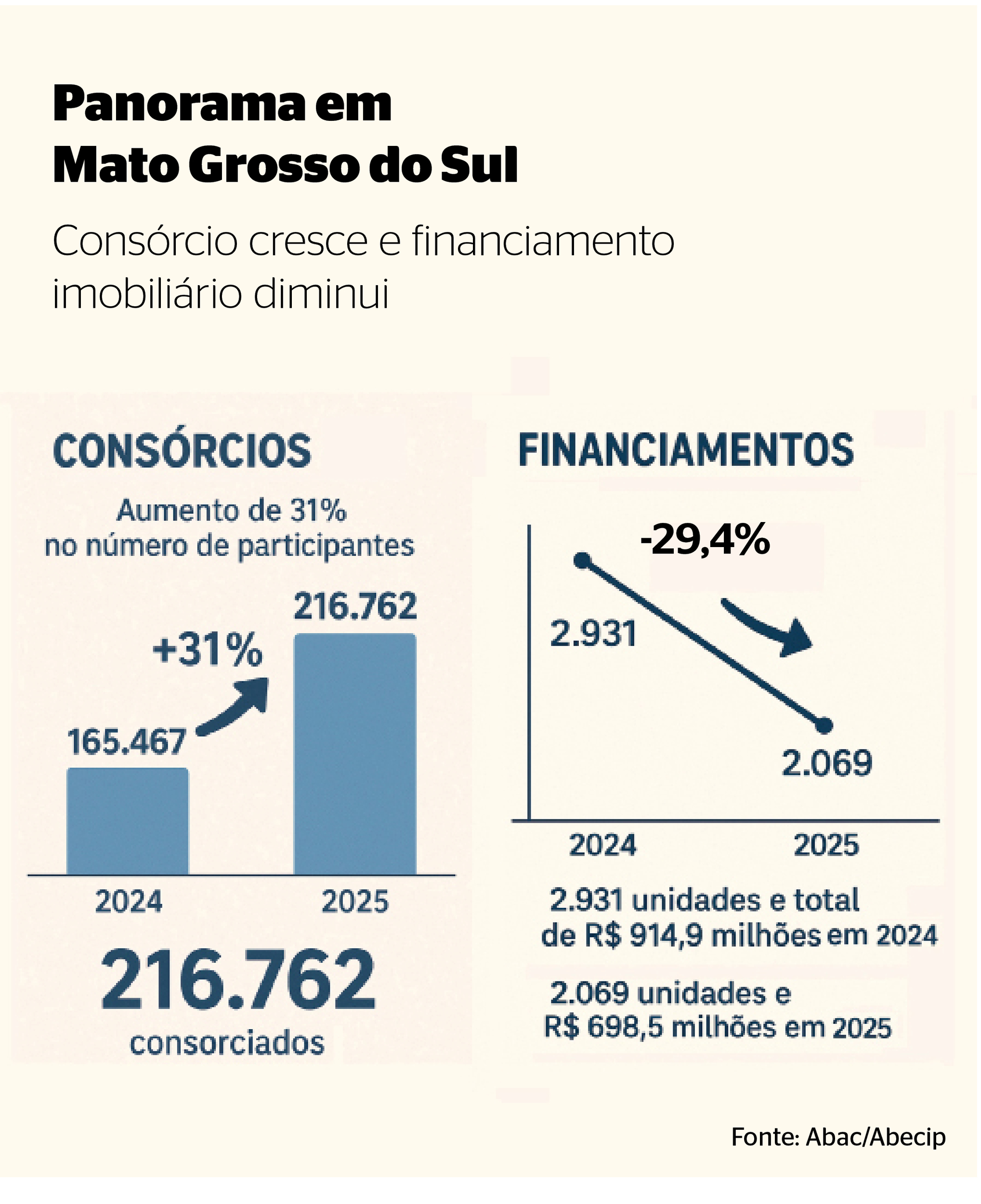

Diante do cenário de crédito em firme crescimento no País, o consórcio segue como alternativa na hora de adquirir um imóvel. Dados da Associação Brasileira de Administradores de Consórcio (Abac) apontam que em Mato Grosso do Sul aumentou em 31% o número de participantes da modalidade neste ano.

Ainda conforme o último boletim da Abac, no comparativo entre novembro deste ano e o mesmo mês de 2024, houve um aumento de 35,1% somente nos participantes ativos em nível nacional.

“O consórcio cresce porque se consolidou como uma ferramenta de planejamento financeiro, e não apenas como alternativa ao crédito caro”, pontua Leonardo Aires, gerente de Desenvolvimento de Negócios do Sicredi.

Em MS, na comparação do primeiro semestre deste ano com o de 2024, uma alta também é registrada, com um crescimento de 31% no número de participantes. Foram 216.762 participantes ativos neste ano, consorciados em grupos em andamento, contemplados ou não, apenas na contagem do primeiro semestre, no ano passado, o número era de 165.467.

No País, foram 2.831.295 participantes ativos em novembro deste ano, ante 2.095.395 em 2024. Ao todo, os créditos comercializados para imóveis somaram R$ 26.715.734.712,00.

“Os juros elevados certamente aceleraram esse movimento, mas não são o único fator. O consumidor passou a comparar custo total, previsibilidade e impacto no orçamento”, acrescenta o analista.

“Além disso, houve evolução na transparência, na regulação e na forma como as instituições apresentam o produto. Hoje, o consórcio é visto como uma solução estratégica de médio e longo prazo, especialmente em um cenário de instabilidade econômica”, complementa.

Aires ainda ressalta uma mudança no comportamento do comprador de uma forma estrutural. “Há uma combinação de fatores. O consumidor está mais informado, tem acesso a simulações, conteúdos digitais e orientação especializada. Ao mesmo tempo, existe uma mudança comportamental: as pessoas passaram a valorizar planejamento e sustentabilidade financeira, evitando decisões impulsivas. O consórcio deixou de ser visto como algo distante ou demorado e passou a ser entendido como uma escolha consciente, alinhada a objetivos claros, como comprar um imóvel, trocar de carro ou investir em patrimônio”, explica.

Na mesma linha, Cleber Gomes, CEO da Maestria, empresa especializada em consórcio e produtos financeiros, também afirma que esse modelo deixou de ser apenas uma “opção complementar” e passou a ser protagonista para quem quer adquirir a casa própria sem comprometer todo o orçamento.

“O consórcio se tornou a forma mais inteligente de planejar a compra de um imóvel no médio prazo. Ele combina disciplina financeira, previsibilidade e poder de compra sem juros, algo que o brasileiro valoriza cada vez mais”, opina.

Conforme já publicou o Correio do Estado, o mercado imobiliário de Mato Grosso do Sul registrou retração no volume de financiamentos habitacionais com recursos do Sistema Brasileiro de Poupança e Empréstimo (SBPE) neste ano.

Dados da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip) mostraram que, entre janeiro e junho, foram financiadas 2.069 unidades no Estado, somando R$ 698,5 milhões. O montante representa queda de 23,6% em relação ao mesmo período de 2024, quando os financiamentos chegaram a R$ 914,9 milhões.

DICAS

Por se tratar de um planejamento a longo prazo, o especialista indica alguns caminhos possíveis para realizar o sonho da casa própria no próximo ano, incluindo o consórcio como ferramenta: contemplação por sorteio, por lance, utilizando o FGTS como vantagem e se atentar à variedade na hora da escolha com a carta crédito.

No modelo de contemplação por sorteio, o participante faz parte de um grupo de pessoas com o mesmo objetivo e todos contribuem mensalmente. A cada mês, um ou mais integrantes são contemplados por sorteio ou lance, e isso dá direito a uma carta de crédito, que possibilita a compra.

“Essa é a opção ideal para quem pode esperar um pouco mais. Muitos clientes iniciam o consórcio com o objetivo de serem sorteados ao longo do tempo. Vale lembrar que quanto mais participantes, maior a chance ao longo dos meses”, detalha Gomes.

Já para quem tem uma folga financeira maior, dar lances permite antecipar o acesso à carta de crédito. “O cliente pode usar economias próprias, FGTS ou até o lance embutido como estratégia para ser contemplado rapidamente. Essa flexibilidade transforma o consórcio em uma ferramenta poderosa para quem não quer esperar”, destaca. Algumas administradoras inclusive também oferecem modalidades de fazer ofertas de forma fixa ou livre, ampliando as possibilidades para o consumidor.

Os especialistas reforçam que a possibilidade de integrar o FGTS é fator que acelera a aquisição do imóvel. O fundo pode ser usado para dar lance, complementar o valor do imóvel ou amortizar o saldo devedor.

“O FGTS é decisivo quando o objetivo é acelerar a contemplação ou complementar o poder de compra. Ele pode ser usado como lance ou para amortizar saldo após a contemplação, reduzindo parcelas ou prazo. Para famílias que já têm o fundo acumulado, isso representa um ganho enorme, pois permite antecipar a aquisição do imóvel sem recorrer a financiamento caro, tornando o consórcio ainda mais eficiente”, explica Aires.

Por fim, a carta de crédito do consórcio permite comprar diversos tipos de imóveis, o que amplia o leque de oportunidades para o consumidor no próximo ano. “Ela pode ser usada para casa, apartamento, lote, imóvel comercial e até para construção ou reforma. Essa versatilidade é um dos grandes diferenciais dessa modalidade de compra”, reforça Gomes.

“O brasileiro está mais consciente financeiramente e percebeu que o consórcio não é apenas comprar parcelado, mas sim ter a chance de negociar melhor e fugir de juros altos. Em 2026, quem se planejar vai conseguir excelentes oportunidades no mercado imobiliário”, conclui.