A inadimplência entre os produtores rurais de Mato Grosso do Sul praticamente não se alterou no intervalo de um ano, mesmo diante de um cenário nacional de alta. Dados da Serasa Experian enviados ao Correio do Estado apontam que o índice estadual variou apenas 0,1 ponto porcentual negativo entre o primeiro trimestre de 2024 e o mesmo período deste ano, enquanto o Brasil como um todo teve alta de 0,9 ponto porcentual. Na média nacional, a inadimplência rural passou de 7,0% para 7,9%, enquanto em MS permaneceu em 7,7%.

Esse dado aparentemente tímido, quando analisado em profundidade, revela uma realidade silenciosa que está longe da estabilidade: o perfil dos inadimplentes está mudando, e quem mais deve no campo sul-mato-grossense não são os grandes ou os pequenos produtores, mas aqueles que não têm um registro oficial como produtores rurais.

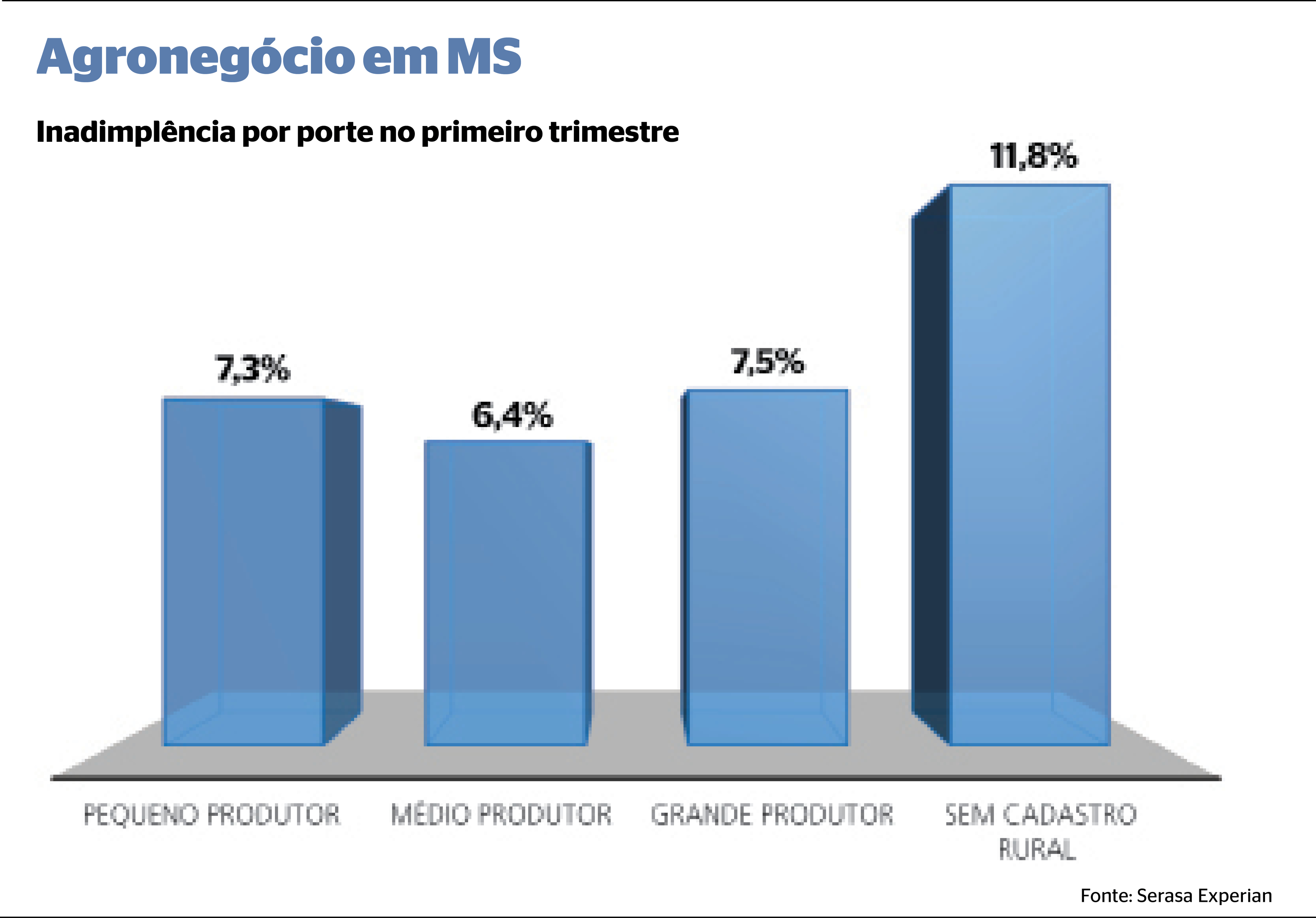

Conforme os dados da Serasa Experian, entre os inadimplentes de MS, a maior taxa foi registrada entre os que não têm Cadastro de Produtor Rural (CAR). Esse grupo, que soma 11,8% de inadimplência, engloba arrendatários, herdeiros de áreas ainda não formalizadas e grupos econômicos e familiares que operam no campo de maneira não registrada.

A taxa supera com folga a de grandes (7,5%), pequenos (7,3%) e médios (6,4%) produtores. No Centro-Oeste, essa mesma categoria “sem registro” também apresentou índices elevados, mas ainda inferiores aos de Mato Grosso do Sul: 11,0%.

No ranking nacional por unidades da Federação, Mato Grosso do Sul aparece com a sétima menor taxa de inadimplência rural (7,7%), ficando abaixo da média do Centro-Oeste (8,5%) e atrás de estados como Mato Grosso (9,6%) e Goiás (8,3%). O menor índice é registrado no Rio Grande do Sul (4,8%), enquanto a maior taxa é encontrada no Amapá (21,2%).

Para o economista Eduardo Matos, o fato de Mato Grosso do Sul apresentar uma variação menor decorre de alguns fatores, como a vocação econômica do Estado para a produção agropecuária.

“De modo geral, isso contribui bastante, visto que o Estado foi fundado com bases econômicas fortes no agro, então há, de certa forma, uma expertise em gerir esses recursos atrelada a isso”, analisa.

Ainda conforme Matos, há também o fato de no Estado haver muitos latifundiários. “Latifúndios esses que são heranças, são passados de geração em geração e, de certa forma, a experiência em administração, em gestão desse recurso e dessas propriedades acaba sendo transferida”, pontua.

No recorte nacional por porte, os grandes proprietários tiveram o maior porcentual de inadimplência no período analisado, marcando 10,7% e superando a média nacional. Além deles, os sem registro no CAR também tiveram destaque, com 9,5%. Em seguida vieram os médios proprietários, com 7,8%, e os pequenos, menos afetados, com 7,2%.

“O destaque para os grandes proprietários reflete uma questão de comportamento, pois, mesmo com mais critério para a concessão de crédito, esses são perfis que costumam assumir volumes maiores de financiamentos, aumentando a exposição a possíveis riscos e oscilações econômicas de mercado”, explica o head de Agronegócio da Serasa Experian, Marcelo Pimenta.

AUMENTO

Mesmo com o aumento de 0,3 ponto porcentual na média nacional, o comportamento do campo ainda é considerado estável, especialmente em um cenário de custos elevados de produção, clima desfavorável em algumas regiões e taxas de juros ainda elevadas.

Pimenta avalia que a “flutuação já era esperada” e que a manutenção dos índices demonstra “a resiliência de toda a cadeia do agro, que, mesmo com desafios de custos e de perdas de receita, segue, em sua maioria, honrando compromissos financeiros e fomentando economicamente esse setor tão relevante para o País”.

Outro dado relevante do levantamento da Serasa é a origem das dívidas. A maioria dos produtores inadimplentes está devendo para instituições financeiras (7,1%). Já dívidas diretamente ligadas ao setor do agro, como fornecedores de insumos e maquinário, representaram apenas 0,3% do total, o que indica que os elos da cadeia produtiva interna estão menos expostos à inadimplência.

Essa diferença sugere que o crédito bancário e formal, mais regulado e com prazos e exigências rígidas, concentra o risco maior. Por outro lado, o setor do agro que vende a prazo para o próprio produtor está sofrendo menos com a inadimplência. Isso pode ser reflexo tanto de critérios mais cuidadosos na concessão como de relações mais próximas entre fornecedor e produtor, o que tende a reduzir o calote.

“É interessante analisar como a cadeia do agro mostra um cenário positivo em relação à inadimplência, nesse sentido. Precisamos reforçar essa diferenciação, já que, se, no geral, apenas 7,9% dos proprietários rurais estão inadimplentes, nesse recorte, o porcentual é ainda menor”, finaliza o head de Agronegócio, Marcelo Pimenta.