O volume de financiamento imobiliário com recursos da poupança apresentou retração em Mato Grosso do Sul no início deste ano, mesmo com leve aumento no número de contratos firmados.

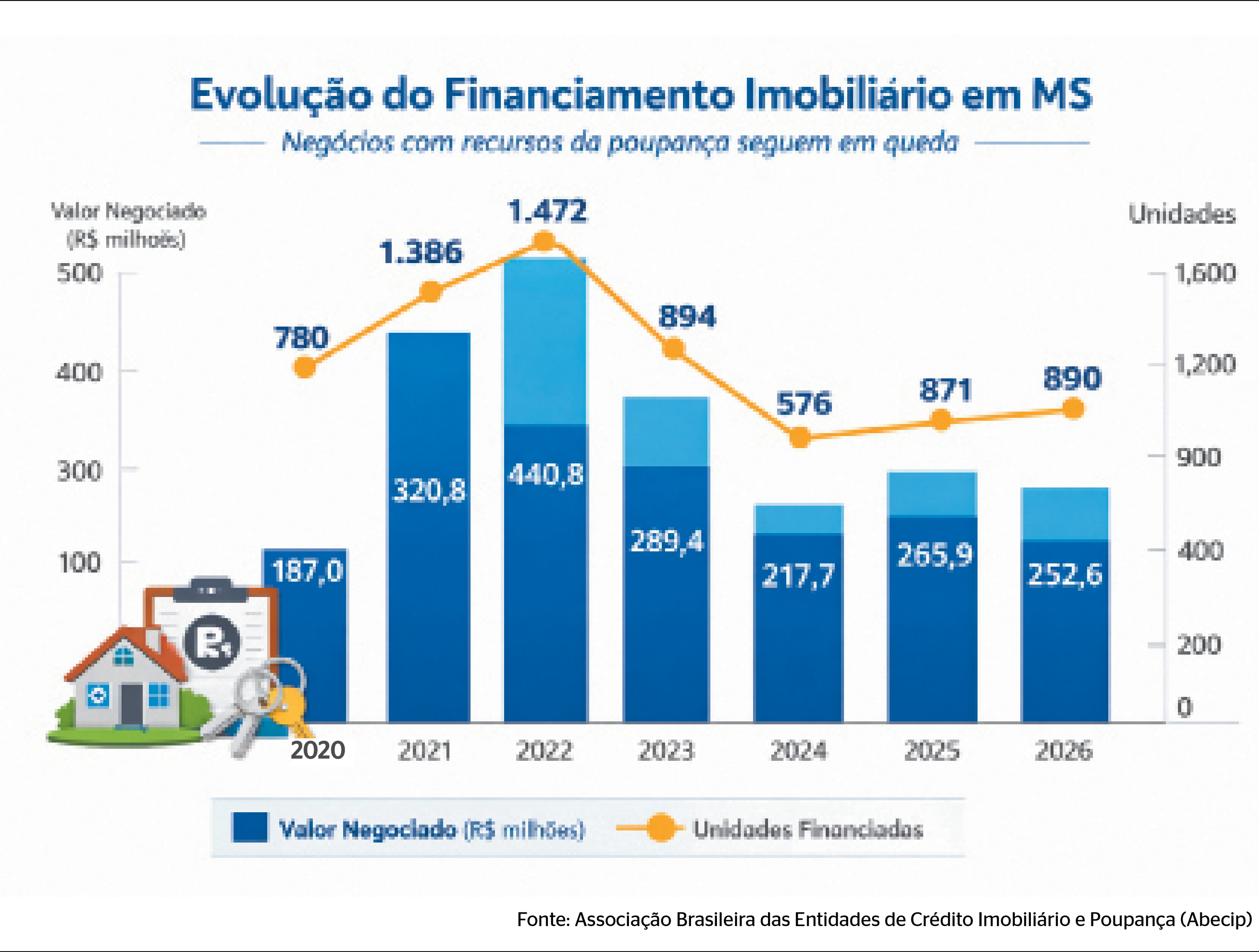

Dados exclusivos da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip), enviados ao Correio do Estado, mostram que o valor financiado no primeiro bimestre deste ano somou R$ 252,6 milhões, queda de 5% em relação ao mesmo período de 2025, quando foram liberados R$ 265,9 milhões.

Apesar da redução no montante financeiro, o número de imóveis financiados cresceu. Entre janeiro e fevereiro, foram contratadas 890 unidades, contra 871 no primeiro bimestre do ano passado, indicando que o valor médio dos contratos ficou menor, reflexo de um mercado mais cauteloso diante do custo do crédito.

O comportamento do mercado imobiliário em Mato Grosso do Sul acompanha a tendência observada no País. Segundo a Abecip, o crédito imobiliário com recursos das cadernetas do Sistema Brasileiro de Poupança e Empréstimo (SBPE) totalizou R$ 11,8 bilhões em fevereiro.

O resultado representa queda de 2,9% em relação a janeiro e recuo de 7% frente a fevereiro de 2025.

No acumulado do primeiro bimestre, o volume financiado com recursos da poupança alcançou R$ 23,9 bilhões em todo o País, retração de 7,6% na comparação com o mesmo período do ano passado.

Segundo a vice-presidente do Conselho Regional de Corretores de Imóveis de Mato Grosso do Sul (Creci-MS), Simone Leal , o principal motivador da redução foi a manutenção dos juros em patamar elevado.

“Os juros altos, impulsionados pela Selic elevada, encareceram o crédito imobiliário, afastando compradores e elevando parcelas mensais. A baixa remuneração da poupança reduziu depósitos nessa aplicação, limitando recursos para o SBPE, principal fonte de financiamento habitacional em MS”, explica.

O economista Wagner Bertoldo, analisa que há uma tendência de queda nos investimentos em bens duráveis, como imóveis, por exemplo.

“O objetivo da taxa de juros é conter o consumo e, consequentemente, a inflação, de modo geral. Então, essa contenção do consumo também abrange bens duráveis, não só o consumo das pessoas físicas em produtos e serviços. Então, afeta o investimento em bens duráveis, ao passo que restringe, desestimula a financiar por meio do financiamento de bancos”, avalia.

RECUO

O histórico do crédito imobiliário no Estado mostra que o desempenho deste ano ocorre após um período de forte oscilação. Em 2022, por exemplo, o financiamento com recursos da poupança atingiu o maior patamar da série recente, com R$ 440,8 milhões liberados no primeiro bimestre e 1.472 unidades financiadas.

Nos anos seguintes, o volume perdeu fôlego. Em 2023, o valor financiado caiu para R$ 289,4 milhões, com 894 imóveis contratados. Já em 2024, o recuo foi ainda mais acentuado, totalizando R$ 217,7 milhões e 576 unidades financiadas entre janeiro e fevereiro.

Em 2025, o mercado apresentou reação parcial, com R$ 265,9 milhões financiados e 871 unidades contratadas no primeiro bimestre.

E este ano, apesar da leve recuperação no número de contratos, o valor total voltou a cair, sinalizando que os financiamentos estão concentrados em imóveis de menor valor ou com menor participação de crédito.

Os dados também mostram que o resultado atual permanece distante dos níveis registrados entre 2021 e 2022, período de maior expansão do crédito imobiliário no Estado.

NACIONAL

Considerando os últimos 12 meses encerrados em fevereiro, foram financiados 454,3 mil imóveis no País nas modalidades de aquisição e construção, redução de 17,2% em relação ao período anterior.

Apenas em fevereiro deste ano foram financiadas 35,1 mil unidades, queda de 1,6% frente a janeiro e de 3,4% na comparação anual.

No acumulado do primeiro bimestre, o número de unidades financiadas no Brasil somou 70,8 mil, recuo de 4,5% em relação ao mesmo período de 2025.

Comportamento do mercado imobiliário no Estado acompanha a tendência observada no País - Foto: Gerson Oliveira / Correio do Estado

Comportamento do mercado imobiliário no Estado acompanha a tendência observada no País - Foto: Gerson Oliveira / Correio do EstadoO financiamento com recursos da poupança continua sendo a principal fonte de funding do setor imobiliário brasileiro, sustentando a maior parte das operações de aquisição e construção de imóveis no País.

Além do SBPE, os financiamentos com recursos livres também seguem presentes no mercado. Em fevereiro, essas operações totalizaram R$ 1,36 bilhão no País, com queda de 39,9% em relação a janeiro e de 6,3% frente ao mesmo mês do ano passado.

Em termos de unidades, foram financiados 7,9 mil imóveis com funding livre em fevereiro, retração de 38,9% na comparação mensal e de 15,2% na comparação anual. No acumulado do primeiro bimestre, foram financiadas 20,8 mil unidades nessa modalidade, leve alta de 0,9% frente ao mesmo período de 2025.

POUPANÇA

A captação líquida da poupança SBPE permaneceu negativa em fevereiro, com retirada de R$ 4,1 bilhões. O resultado é considerado típico dos primeiros meses do ano, período marcado por maior volume de despesas das famílias, como pagamento de impostos e despesas escolares.

Ainda assim, o desempenho foi melhor do que o observado em fevereiro de 2025, quando a retirada líquida somou R$ 5,1 bilhões.

O saldo total das cadernetas de poupança atingiu R$ 753 bilhões, com leve alta de 0,1% em relação a janeiro e pequena retração de 0,54% na comparação anual.