Com a reforma tributária em vigor desde o início deste ano, especialistas apontam um período de necessidade de reestruturação das empresas e impactos diferentes entre os setores. A maior mudança no sistema de impostos das últimas décadas começa silenciosa, mas deve alterar desde planilhas empresariais até o preço final pago pelo consumidor.

As mudanças prometem simplificar o futuro, mas começam, paradoxalmente, tornando o presente mais complexo para empresas e consumidores. “Este período de transição é crucial para o empresariado se adequar e não se complicar com a ‘tributação híbrida’”, expressa o advogado tributarista Daniel Pasqualotto.

As mudanças, anunciadas há três anos, começam agora no início do ano e seguem em forma de teste até 2032.

“As principais mudanças dizem respeito à lógica do sistema tributário das relações de consumo, ou seja, prestação de serviços e comércio de mercadorias, sobretudo na substituição de múltiplos tributos por dois novos tributos, o IBS [Imposto sobre Bens e Serviços] e a CBS [Contribuição sobre Bens e Serviços], com uma estrutura nacional, não cumulativa, baseada no destino da prestação/mercadoria, e não mais na origem”, contextualiza.

“Outro ponto relevante deve se concentrar na mudança do centro de atenção do planejamento tributário: sai o foco exclusivo na carga nominal dos tributos e entra o foco na cadeia operacional, nos contratos e na formação de preço, especialmente no que tange os créditos”, acrescenta.

Os impactos devem ser sentidos, de uma forma ou de outra, por todos os setores da economia, alcançando tanto empresários quanto consumidores. O aumento da complexidade no curto e no médio prazo é um dos principais desafios para o empresariado. Conforme cita Pasqualotto, esse momento exige necessidade de controles paralelos, revisão de contratos e ajustes sistêmicos.

“Ainda outros impactos são mudança na formação de preços, já que o imposto passa a ser mais transparente e destacado, afetando margens, negociações junto a fornecedores e estratégias comerciais. Há também um risco elevado para quem não se preparar: empresas que não revisarem sua cadeia, fornecedores e modelo operacional podem perder crédito, competitividade ou margem e, ao mesmo tempo, uma oportunidade para quem se antecipa, organiza processos e toma decisões estratégicas antes do mercado”, elenca.

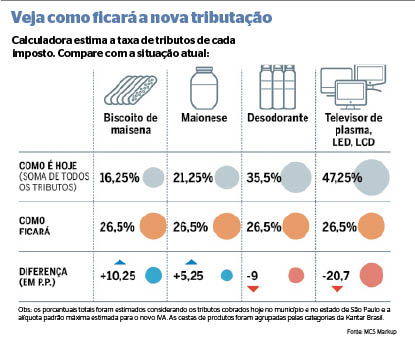

Já para o consumidor, o efeito é de uma transparência maior sobre o quanto se paga de imposto, pois o tributo aparecerá de forma clara no preço e no documento fiscal. “No longo prazo, a expectativa é de simplificação e racionalização, mas isso não significa, necessariamente, redução imediata de preços”, ressalta ainda Pasqualotto.

Marcelo Vieira, advogado e presidente da Comissão de Assuntos Tributários (CATRI) da Ordem dos Advogados do Brasil – Seccional Mato Grosso do Sul (OAB-MS), reforça que, com essa reforma, o Brasil começa a migrar para um modelo mais parecido com que vários outros países usam. “A ideia é tentar trazer regras mais padronizadas e mais previsibilidade”, destaca. “Para o empresário, o momento é de adaptação obrigatória”, afirma.

“A reforma mexe na forma de calcular, no direito a créditos, na emissão de documentos fiscais e, principalmente, como o imposto se espalha ao longo da cadeia – da compra de insumos até a venda ao cliente final. Na prática, isso exige colocar a operação em ordem: atualizar sistemas, revisar cadastros, repensar formação de preço, ajustar contratos e, em alguns casos, redesenhar o próprio fluxo da operação”, detalha.

AJUSTES

Na mesma linha do que explica Pasqualotto, Vieira também frisa que daqui para frente, quem não fizer os devidos ajustes, tende a sentir o impacto com mais força. “Às vezes não é porque ‘o imposto aumentou’, mas porque a empresa deixou de economizar por detalhes: crédito que deixa de ser aproveitado, produto classificado de forma incorreta, erro em documento fiscal, escolha inadequada de regime ou de estrutura comercial”, comenta.

“Em outras palavras, a carga não vai pesar igual para todos. Ela tende a ficar mais pesada justamente para quem estiver menos preparado para cumprir as novas rotinas”, enfatiza.

Vieira ainda indica que os impactos também vão variar muito entre os diferentes setores. “Na indústria e em cadeias longas, o ponto principal será a gestão de créditos e a organização da cadeia de fornecedores. Em serviços, principalmente onde há poucos insumos que geram crédito, a sensibilidade pode ser maior e o reflexo pode aparecer mais rápido no preço. No varejo, o desafio será o controle do alto volume de operações onde o uso da tecnologia também fará diferença. Já no agro, existem regras e tratamentos específicos para produtos e insumos, mas isso exige mapeamento técnico para não errar o enquadramento e não perder créditos ao longo da cadeia”, explica.

O advogado tributário Vladimir Rossi antecipa o que acontece no próximo ano. “Já em 2027 nós teremos a extinção do PIS e da Cofins com a plena incidência da CBS de competência da União”, comenta.

Ele aponta que, até lá, o contribuinte sentirá as mudanças no bolso.

“O que se espera para os contribuintes sem sombra de dúvidas será primeiramente um custo maior, especialmente neste período de transição, por conta da manutenção dos dois sistemas. Não tenho dúvida que as empresas terão um custo maior para operacionalizar os dois sistemas e essa transição servirá para uma adaptação a tudo isso. Como não se sabe qual vai ser a alíquota do IBS e da CBS, o ano de 2026 , que é um ano teste, vai servir exatamente para calibrar o sistema, ao adotar a alíquota de de 0,1 para IBS e 0,9 para CBS, sem necessidade de recolhimento se houver o cumprimento das obrigações acessórias”, analisa.

SERVIÇOS

Em sua avaliação, Rossi adianta também que haverá um incremento da carga tributária para, especificamente, o setor de serviços.

“O que pode ser adiantado é que haverá um incremento da carga tributária para setor de serviços. Isso é inegável. Esse será o segmento mais afetado. Portanto, a expectativa não é boa para o setor de serviços. Para os demais segmentos ainda é muito cedo para qualquer conclusão. O importante nesse momento é que os contribuintes, as empresas se coloquem em posição de atender aos comandos legais, porque este ano é essencial ao aprendizado dos novos tributos”, expressa.

A reforma tributária é uma das “mais profundas transformações institucionais da história econômica brasileira”, conforme a reportagem da Folha de São Paulo.

O objetivo principal das mudanças é tentar corrigir um sistema tributário disfuncional, que opera com uma carga tributária e complexidade altas, se comparada com o nível de desenvolvimento do País. Ainda de acordo com a reportagem, o Brasil ocupou a última posição no ranking global de complexidade tributária em 2024, resultado da coexistência de diversos tributos sobre consumo e milhares de legislações estaduais e municipais.

Na semana passada, o presidente Luiz Inácio Lula da Silva sancionou a segunda lei de regulamentação da reforma tributária, que criou o Comitê Gestor do IBS, que ficará responsável pela gestão e coordenação operacional do imposto a ser partilhado entre estados e municípios.

No mesmo evento, foi também lançada oficialmente a Plataforma Digital da reforma tributária, que vai centralizar as operações fiscais das empresas e será capaz de processar cerca de 200 milhões de operações por dia.

RESUMO RÁPIDO

1 Mudanças entraram em vigor no início deste ano e valem em caráter de testes até 2032, mas esse é considerado o ano de teste

da reforma tributária;

2 Empresas começam a emitir notas com CBS e IBS, mas sem recolhimento obrigatório neste ano;

3A meta é ajustar sistemas, tecnologia e processos antes da cobrança real em 2027.