O que não posso medir, não posso gerenciar: a ciência na política pública

A célebre frase atribuída ao consultor de gestão Peter Drucker, "o que não se pode medir, não se pode gerenciar", transcende o mundo corporativo e aterrissa com força total no campo das políticas públicas.

Em um momento de transformações estruturais para a economia brasileira, como a recém-aprovada Reforma Tributária, a capacidade de mensurar cenários, prever impactos e monitorar resultados torna-se não apenas uma vantagem, mas uma necessidade imperativa para uma gestão pública eficaz.

Para os formuladores de políticas em Mato Grosso do Sul, o desafio é claro: como navegar pelas complexidades da nova arquitetura de impostos para garantir que o estado continue em sua trajetória de crescimento e geração de empregos? A resposta, reside na aplicação rigorosa da ciência de dados e da análise econométrica.

O Cenário Atual: O Mercado de Trabalho Sul-Mato-Grossense

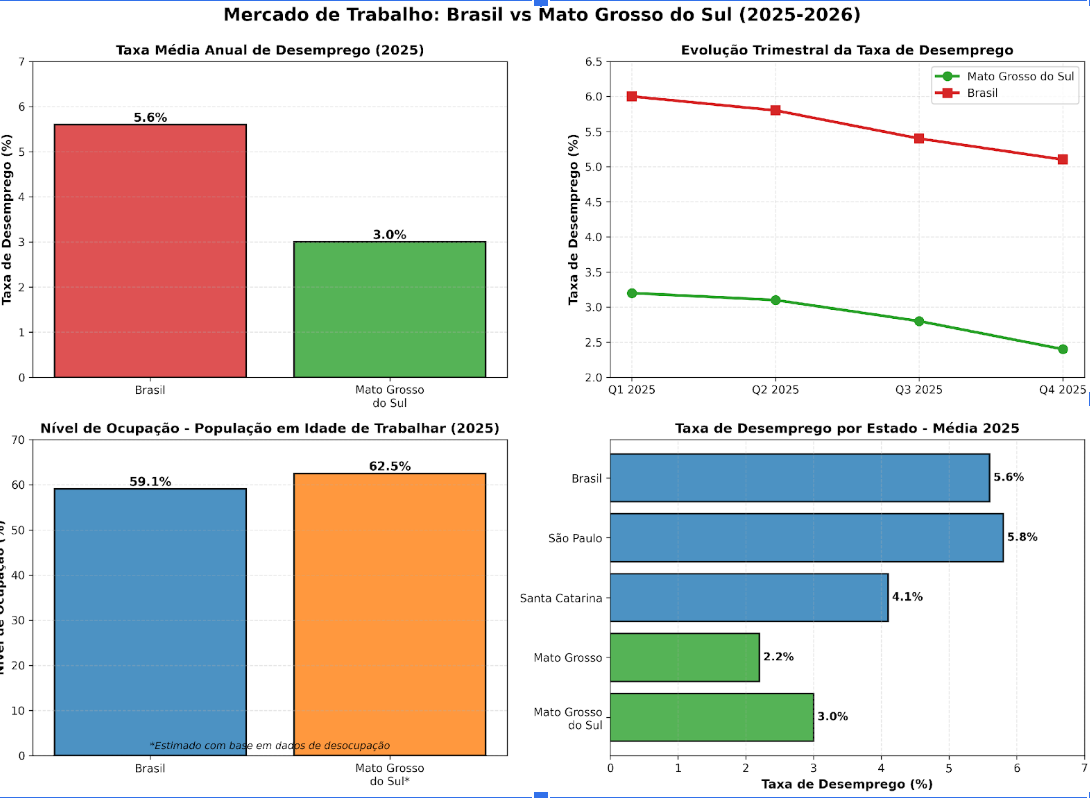

Para avaliar os impactos futuros, é crucial entender o ponto de partida. Mato Grosso do Sul tem se destacado positivamente no cenário nacional. Enquanto o Brasil celebrava uma taxa de desemprego média de 5,6% em 2025, a menor da série histórica, o estado registrou uma taxa de apenas 3,0%, uma das mais baixas do país. No último trimestre de 2025, a desocupação em MS caiu para 2,4%, a segunda menor entre todas as unidades da federação.

Esses números não são fruto do acaso, mas de um ambiente de negócios dinâmico e de políticas que, até aqui, se mostraram acertadas. O nível de ocupação recorde no Brasil, de 59,1% em 2025 [3], encontra um reflexo ainda mais forte em nosso estado. Manter essa performance em um ambiente tributário completamente novo é o grande desafio que se impõe.

A figura abaixo apresenta um panorama claro da situação. Mato Grosso do Sul não apenas possui uma taxa de desemprego significativamente inferior à média nacional, como também demonstrou uma trajetória de melhora consistente ao longo dos trimestres de 2025. Essa performance coloca o estado em posição privilegiada para absorver os impactos da Reforma Tributária.

Escreva a legenda aqui

Escreva a legenda aquiA Reforma Tributária: Uma Breve Análise

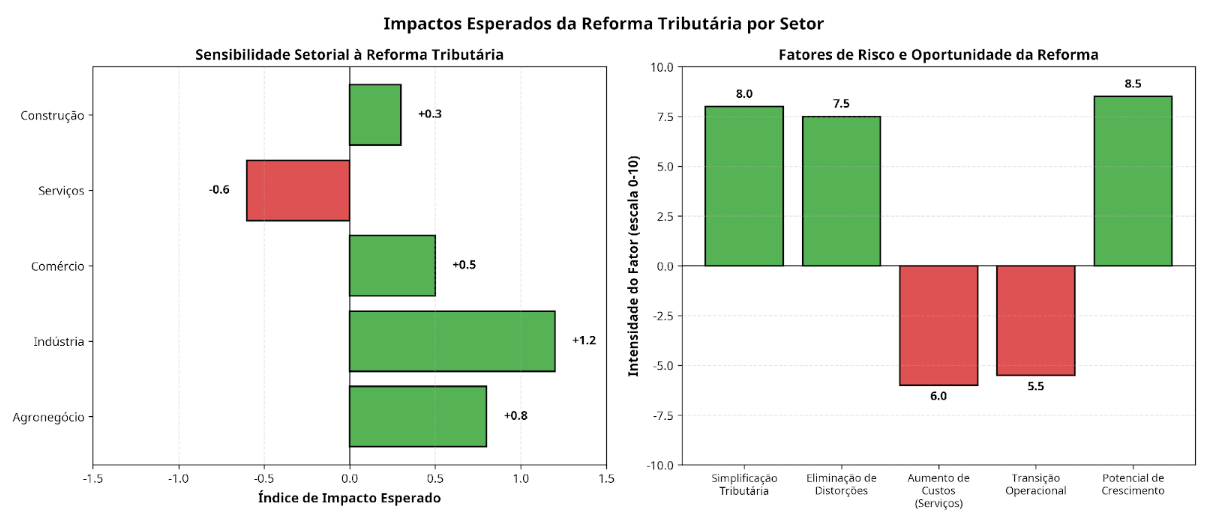

A Reforma Tributária, promulgada com o objetivo de simplificar o sistema, aumentar a transparência e impulsionar o crescimento econômico, extingue uma série de tributos (PIS, COFINS, ICMS, ISS) para criar a Contribuição sobre Bens e Serviços (CBS), de competência federal, e o Imposto sobre Bens e Serviços (IBS), de competência compartilhada entre estados e municípios. A promessa do governo federal é de que a mudança poderá gerar entre 7 a 12 milhões de empregos a longo prazo, ao eliminar distorções e ineficiências.

Contudo, a transição não é isenta de riscos. A mudança de um sistema baseado na origem para um baseado no destino e a unificação de alíquotas terão impactos assimétricos entre os diferentes setores da economia. O

setor de serviços, por exemplo, que hoje em muitos casos possui uma carga tributária menor e menor capacidade de gerar créditos, acendeu um alerta para um possível aumento de custos.

Os Três Grandes Objetivos da Reforma

A Reforma Tributária foi estruturada em torno de três pilares fundamentais. Primeiro, fazer a economia brasileira crescer de forma sustentável, gerando emprego e renda. Ao eliminar as principais distorções causadas pelo atual sistema tributário, a reforma reduzirá custos e acabará com ineficiências para empresas e poder público, gerando maior crescimento da economia brasileira.

Segundo, tornar o sistema tributário mais justo, reduzindo desigualdades sociais e regionais. O princípio do destino garante que a arrecadação passa para onde está o consumidor, beneficiando Estados e Municípios menos desenvolvidos. Terceiro, simplificar o sistema tributário, reduzindo a complexidade administrativa que hoje consome recursos valiosos das empresas.

O Desafio da Mensuração: Modelos Econométricos como Bússola

Como, então, antecipar os efeitos da reforma sobre o pujante mercado de trabalho de Mato Grosso do Sul? A resposta não está em opiniões ou achismos, mas na construção de modelos econométricos robustos. Um modelo de Equilíbrio Geral Computável (EGC), por exemplo, pode ser calibrado especificamente para a economia sul-mato-grossense. Este tipo de modelo simula como as mudanças nas alíquotas de impostos afetarão os preços relativos, as decisões de investimento das empresas, a demanda do consumidor e, consequentemente, o nível de emprego e os salários em cada setor.

Para alimentar um modelo como este, precisaríamos de uma base de dados detalhada, incluindo:

- A matriz insumo-produto do estado, que descreve as relações de compra e venda entre os setores.

- Dados de emprego e massa salarial por setor da economia (CNAE).

- Arrecadação atual de ICMS e ISS por setor.

- Investimento setorial e elasticidades (sensibilidades) da demanda e da oferta aos preços.

Com essas informações, o modelo poderia simular cenários distintos, como diferentes alíquotas para o IBS/CBS, e projetar os impactos sobre variáveis-chave como o PIB estadual, o nível de emprego formal e a massa de rendimentos.

Seria possível, por exemplo, identificar quais setores da economia local (agronegócio, indústria de transformação, serviços, comércio) seriam mais beneficiados ou prejudicados, permitindo que o poder público desenhe políticas de mitigação ou de incentivo de forma proativa, e não reativa.

A análise setorial apresentada acima ilustra como diferentes setores da economia respondem de forma distinta aos estímulos tributários. Enquanto a indústria tende a se beneficiar da eliminação de tributos cumulativos, o setor de serviços enfrenta desafios maiores. Este é precisamente o tipo de análise que um modelo EGC pode fornecer com rigor científico.

Análise Setorial: Oportunidades e Riscos

A análise preliminar sugere que setores com cadeias produtivas mais longas e que hoje sofrem com a cumulatividade de impostos, como a indústria, tendem a se beneficiar. Por outro lado, o setor de serviços, intensivo em mão de obra e com menos insumos para gerar crédito no novo sistema, pode enfrentar um aumento da carga tributária. Dado o peso do setor de serviços na geração de empregos urbanos em cidades como Campo Grande, Dourados e Três Lagoas, uma análise quantitativa detalhada é fundamental para evitar surpresas negativas.

Indicadores Complementares do Mercado de Trabalho

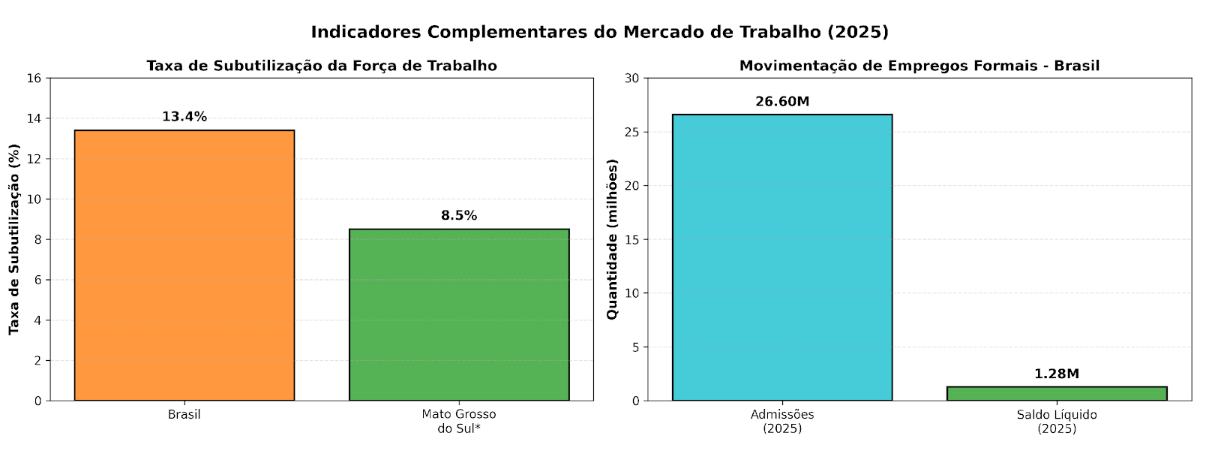

Os dados complementares reforçam a solidez do mercado de trabalho brasileiro em 2025. A taxa de subutilização, que inclui desempregados, desalentados e subocupados, caiu para 13,4%, o menor patamar já registrado. Paralelamente, a criação de empregos formais alcançou 1,28 milhão de carteiras assinadas em saldo líquido, com mais de 26 milhões de admissões ao longo do ano. Esses números sugerem uma economia dinâmica e resiliente, mas também evidenciam a importância de políticas bem calibradas para manter esse momentum durante a transição tributária.

Metodologia de Mensuração: Construindo a Bússola

Para que Mato Grosso do Sul possa gerenciar adequadamente a transição da Reforma Tributária, é essencial investir em capacidade técnica de mensuração. Isso envolve:

- Coleta e Organização de Dados: Consolidar informações de fontes como IBGE, SEFAZ-MS, FUNTRAB e CAGED em um banco de dados integrado, permitindo análises cruzadas e identificação de tendências.

- Modelagem Econométrica: Desenvolver modelos de regressão que capturem as relações entre variáveis tributárias e de mercado de trabalho. Técnicas como análise de séries temporais e modelos de vetores autorregressivos (VAR) podem revelar como choques tributários se propagam pela economia.

- Simulação de Cenários: Utilizar modelos de equilíbrio geral computável para simular diferentes configurações de alíquotas e políticas complementares, permitindo que gestores públicos avaliem trade-offs antes de implementar mudanças.

- Monitoramento Contínuo: Estabelecer um sistema de indicadores-chave de desempenho (KPIs) que permita acompanhar em tempo real como a economia está respondendo às mudanças tributárias.

Gerenciar a transição da Reforma Tributária sem o uso intensivo de dados e modelagem científica é como navegar em uma tempestade sem instrumentos. As decisões tomadas nos próximos anos pelos governantes e legisladores de Mato Grosso do Sul terão um impacto duradouro em nossa economia. A ciência de dados não oferece uma bola de cristal, mas fornece a melhor bússola disponível.

O estado que já se destaca por seu dinamismo econômico e pelo desempenho excepcional de seu mercado de trabalho tem a oportunidade de se tornar um modelo de gestão pública baseada em evidências.

Investir na capacidade técnica de medir, modelar e monitorar é o caminho mais seguro para garantir que a Reforma Tributária se traduza em mais crescimento, emprego e prosperidade para todos os sul-mato-grossenses.

Como dizia Drucker, o que não se pode medir, não se pode gerenciar. Mato Grosso do Sul tem a chance de ser a exceção que prova a regra: um estado que não apenas mede, mas que usa a ciência para antecipar, planejar e prosperar.