A Estrada de Ferro Paraná Oeste S.A. (Ferroeste) terá maior autonomia na gestão do trecho de 76 quilômetros da linha férrea entre Maracaju e Dourados em relação às concessões realizadas anteriormente pelo governo federal.

A empresa ficará isenta da obrigação de garantir o fluxo constante de composições e do transporte mínimo de cargas que sugeriu na proposta apresentada em setembro com objetivo de obter a autorização para construir e explorar economicamente o trecho, de acordo com redação final da minuta de contrato aprovada na quinta-feira pela Diretoria Colegiada da Agência Nacional de Transportes Terrestres (ANTT).

Últimas notícias

A apreciação do documento pela autarquia ocorreu 79 dias após a União editar a Medida Provisória (MP) 1.065/21, que simplificou os procedimentos para construção de novos trechos ferroviários no Brasil em virtude da análise técnica do conteúdo da minuta apresentada pelo Ministério da Infraestrutura, que sugeria alterações no contrato de adesão a ser assinado entre o governo federal e as novas concessionárias.

EXCLUSÃO

Na nota técnica dos setores administrativos da ANTT, foi sugerida a exclusão de trechos das cláusulas 8ª e 9ª do acordo a ser firmado.

Na avaliação foi afirmado que cinco itens extrapolavam os limites legais, em virtude da nova metodologia de concessão a partir da MP.

“Especificamente com relação aos direitos dos usuários, foram estabelecidas garantias que extrapolam condições que poderiam ser exigidas de uma prestadora de serviço que opera segundo o regime de autorização, inaugurado a partir da entrada em vigor da Medida Provisória nº 1.065, de 30 de agosto de 2021”, informa o documento.

Desta forma, houve alterações e exclusão de alguns itens, com argumentos de que era “importante trazer à baila o fato de o serviço em questão não estar sujeito ao mesmo tipo de vinculação legal e normativa do serviço prestado por concessionárias do serviço público de transporte ferroviário de cargas. Nesse sentido, entende-se que seja adequado pontuar que o usuário receberá o serviço conforme avença estabelecida entre as partes”.

Outro ponto alterado refere-se à exigência sobre o volume a ser transportado. A Ferroeste apresentou uma estimativa de 6,5 milhões de toneladas no primeiro ano de atividade.

Caso deixe de cumprir, o contrato de adesão não vai punir a empresa, uma vez que “os volumes a serem contratados entre autorizatárias e eventuais usuários reger-se-ão pelas normas de Direito Privado, sem a participação do poder público, conforme preconiza a própria minuta de contrato, no item 2.6, em sua subcláusula sexta. Assim, é o próprio contrato entre as partes que deverá dispor sobre os volumes contratados e sua garantia de transporte. Ademais, prever cláusula de apenamento, em caso de descumprimento do acordo, que poderá ser analisada inclusive posteriormente pelo Poder Judiciário, se assim entenderem. Desta forma, sugere-se sua supressão da minuta”. Essa exigência foi retirada.

GARANTIA

Com relação à garantia de que o serviço não será interrompido, a nota técnica afirma que “novamente se verifica uma confusão com o serviço que é prestado mediante outorga de concessão.

De fato, o serviço concedido deve obedecer aos princípios da regularidade e da continuidade, o que não é oponível à autorizatária, que irá operar segundo um regime de Direito Privado.

Importante frisar, contudo, que a retirada desse dispositivo não importa a perda do direito do usuário em relação à prestação do serviço, mas que esse direito estará assegurado pelo que foi avençado pelas partes no contrato de transporte, e não pela norma redigida pela ANTT”.

Também foram excluídas as subcláusulas 3 e 4, que obrigariam a Ferroeste a seguir a Lei nº 8.987, de 13 de fevereiro de 1995, que regula as concessões.

Com as mudanças, será seguido o regime de Direito Privado, “que norteará a relação estabelecida entre a prestadora do serviço (autorizatária) e o contratante (usuário)”, já que “a imposição da necessidade e observância desses requisitos (da Lei de 1995) não se mostra alinhada com o objeto da outorga em comento”.

PROPOSTA

Para receber a autorização do governo federal para construção do trecho de 76 quilômetros, com previsão de investimentos de R$ 2,85 bilhões e início das atividades um ano após assinatura do contrato, a Ferroeste apresentou estudo de viabilidade técnica e econômica, solicitando a exploração pelo prazo de 65 anos e com previsão de transportar 6,555 milhões de toneladas nos primeiros 12 meses de atividade, chegando a 18,777 milhões em 2087.

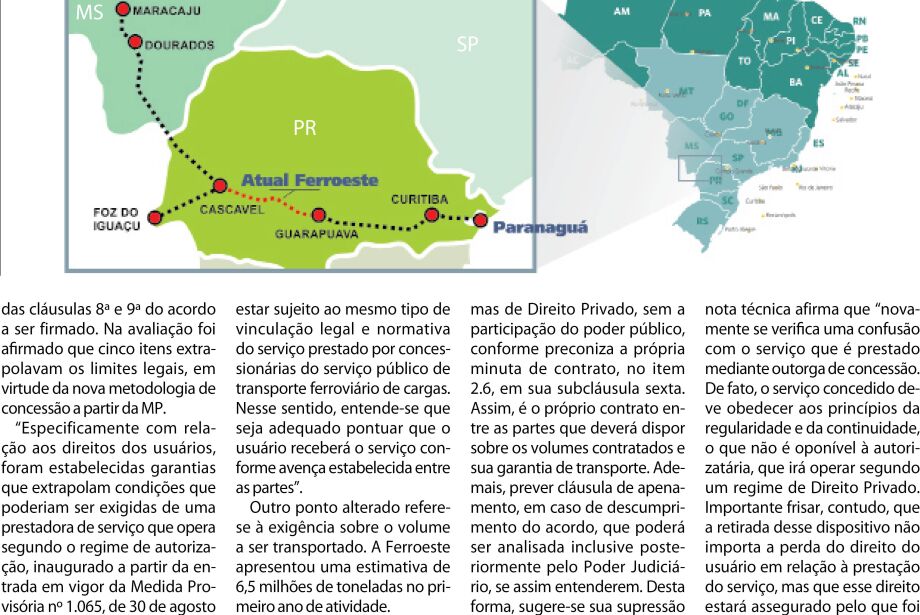

Este trecho da Nova Ferroeste vai integrar o projeto de um corredor ferroviário de 1.370 quilômetros, ligando Maracaju (MS) ao porto de Paranaguá (PR).

A intenção é interligar Maracaju e Cascavel (PR), revitalizar o trecho ferroviário de Cascavel a Guarapuava (PR) e construir uma nova ferrovia entre Guarapuava e Paranaguá (PR), além de um ramal entre Cascavel e Foz do Iguaçu (PR).

Em território paranaense a ferrovia já existe e liga Cascavel ao Porto de Paranaguá. A continuidade do traçado fará com que a ferrovia seja estendida até Guaíra (PR), entre em Mato Grosso do Sul, passe por Dourados e chegue a Maracaju, cidade onde ela poderá ser conectada com os trilhos da Malha Oeste.