Campo Grande encerrou o ano de 2025 com um número maior de famílias endividadas que afirmaram não ter condições de pagar as dívidas que no final de 2024.

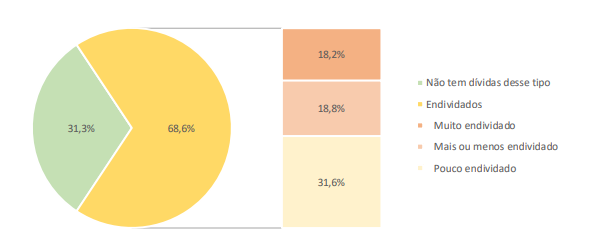

De acordo com dados da Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), divulgada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), com análise do Instituto de Pesquisa da Fecomércio MS, no mês de dezembro de 2025, 68,6% das famílias campo-grandenses possuíam alguma dívida em atraso.

Destas, 13,7% não terão condições de arcar com as dívidas, número maior que o do ano passado, de 12,5%.

No entanto, com relação ao mês de novembro de 2025, mesmo com um número de famílias endividadas maior em dezembro, a quantidade dos indivíduos que disseram não ter condições de pagar com as inadimplências diminuiu, saindo de 47.318 em novembro para 45.061 em dezembro do ano passado.

Fonte: Instituto de Pesquisa Fecomércio MS

Fonte: Instituto de Pesquisa Fecomércio MSO número de famílias endividadas, em comparação com a quantidade em dezembro de 2024 (65%) mostra que aumentou o número de compromissos parcelados como cheques pré-datados, cartões de crédito, carnês de loja, empréstimos e seguros ao longo do ano.

Em número absolutos, no final de 2025, eram 226.248 famílias endividadas (muito ou pouco) na Capital.

A pesquisa também mostrou que o tempo médio de atraso entre as famílias era de 70 dias de atraso, sendo a maior porcentagem, o atraso acima dos 90 dias (51,8%).

Também era alto o tempo onde haviam as dívidas, sendo que 37,8% estavam com dívidas em atraso há mais de um ano.

Perfil econômico

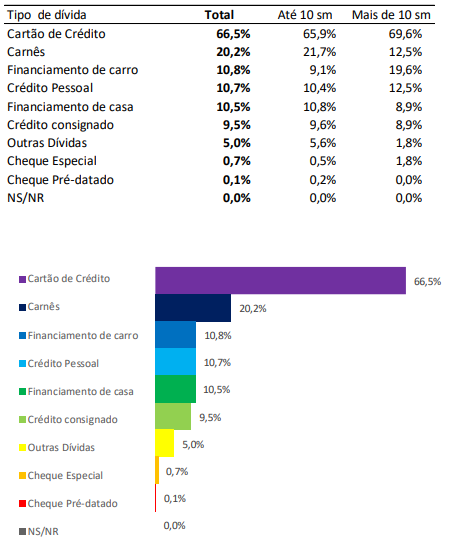

A pesquisa mostra que o perfil dos endividamentos muda de acordo com a renda familiar. Entre as famílias que têm rendimento de até 10 salários mínimos, há maior concentração de dívidas em carnês, categoria associada ao parcelamento no varejo e que não necessita de grande acesso a linhas de créditos mais estruturadas.

A porcentagem de endividamento de famílias dessa modalidade era de 21,7%, enquanto nas famílias com renda superior a 10 salários mínimos era de apenas 12,5%.

Nesses núcleos familiares, com maior renda, o endividamento está mais associado a financiamentos de maior valor, como o de veículos, presente em 19,6% desse grupo, contra 9,1% entre as rendas menores.

O cartão de crédito continua sendo o maior e principal instrumento de endividamento em todas as faixas de renda, mas ainda é maior entre as famílias de renda mais elevada (69,6% contra 65,9% nas rendas menores). Isso mostra que a facilidade desempenha um papel importante na economia das famílias brasileiras.

De acordo com a economista do Instituto de Pesquisa da Fecomércio MS, Regiane Dedé de Oliveira, os levantamentos são importantes para entender quais as realidades e desafios específicos presentes em cada grupo.

"As famílias de menor renda tendem a utilizar instrumentos de crédito mais imediatos, como carnês, enquanto as de maior renda acessam financiamentos estruturados. Isso exige políticas e estratégias de educação financeira adaptadas a cada realidade", ressaltou.

Fonte: Instituto de Pesquisa Fecomércio MS

Fonte: Instituto de Pesquisa Fecomércio MSInadimplência

O endividamento do consumidor sul-mato-grossense atingiu o nível mais alto da série histórica em 2025, comprometendo mais da metade da população adulta. Segundo os dados do mês de outubro, o Estado somou 1.234.934 moradores com o nome negativado, o equivalente a 57,2% da população. Juntos, eles acumulam 5,42 milhões de dívidas, que totalizam R$ 9,23 bilhões.

As dívidas com bancos e cartões de crédito são as principais responsáveis pela inadimplência, concentrando 29,6% do total. Em seguida vêm as financeiras (18,3%), o varejo (10,9%) e as contas básicas de serviços como energia e telefonia (12,8%).

Os dados mostram que a inadimplência em Mato Grosso do Sul é estrutural e crescente, mesmo com o avanço de modalidades de crédito mais acessíveis, como o consignado CLT e o saque aniversário do Fundo de Garantia do Tempo de Serviço (FGTS), que têm funcionado como alívio imediato, mas aumentando o risco de endividamento permanente.

Conforme já publicado pelo Correio do Estado, somente as dívidas com bancos "sujam" o nome de quase 500 mil sul-mato-grossenses, número que vem crescendo mesmo com o aumento de linhas de crédito e renegociação. Até outubro de 2025, o Estado registrou 105,1 mil novos nomes incluídos em cadastros de inadimplência.