Mato Grosso do Sul é um dos estados que não deverá aderir à cobrança do novo Seguro de Proteção às Vítimas de Acidentes de Trânsito (Spvat), reinstituído pelo governo federal e que começará a vigorar em 2025. Sob o argumento de políticas prioritárias de incentivo econômico e redução de impostos, o Departamento Estadual de Trânsito de Mato Grosso do Sul (Detran-MS) informou que, pelo menos até 2026, não fará convênio com a Caixa Econômica Federal, responsável pela arrecadação do tributo.

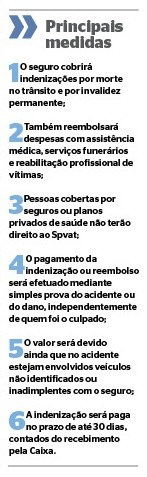

Após ser extinto no governo de Jair Bolsonaro, em 2020, o antigo seguro de Danos Pessoais Causados por Veículos Automotores de Vias Terrestres (Dpvat) retornará no ano que vem sob o nome de Spvat. A medida foi reinstituída pela Lei Complementar nº 207, sancionada pelo presidente Luiz Inácio Lula da Silva em maio deste ano.

Embora o seguro seja agora obrigatório para o licenciamento de veículos, seis estados já anunciaram que não vão realizar a cobrança junto com o Imposto sobre Propriedades de Veículos Automotores (IPVA) e o licenciamento de 2025, por meio dos Detrans.

Em nota ao Correio do Estado, o Detran-MS destacou que o governo do Estado atua desde o primeiro ano da gestão com foco na redução fiscal.

“Como política de desenvolvimento e crescimento econômico, a estratégia é não aumentar ou criar tributos. O programa Baixar Impostos para Fazer Dar Certo, por exemplo, é uma política voltada para a geração de empregos e renda, com incentivo a diversos setores, como comércio, alimentação, agronegócio, indústria, supermercados, atacadistas e transporte”, detalha o Detran-MS, em nota.

Ainda segundo o comunicado, no próximo ano, o Spvat será de responsabilidade integral da Caixa. “A arrecadação e a disponibilização dos recursos para as indenizações às vítimas de acidentes são de inteira responsabilidade da União, por intermédio da Caixa Econômica”, ressalta o departamento.

O Detran-MS ainda pontua que o banco público deverá comunicar ao País como se dará a cobrança do novo tributo. “Tão logo tal definição seja publicada, o governo de Mato Grosso do Sul e o Detran-MS, que prezam pelo bem-estar, praticidade, economia de tempo e desburocratização, avaliarão as possibilidades que ofereçam soluções que facilitem a vida do cidadão sul-mato-grossense. Um eventual convênio só teria validade a partir de 2026”, reforça o Detran-MS.

ESTADOS

Outros seis governadores se recusam a aderir à cobrança do seguro junto com o IPVA e o licenciamento de 2025. Tarcísio de Freitas (Republicanos-SP), Romeu Zema (Novo-MG), Jorginho Mello (PL-SC), Ronaldo Caiado (União Brasil-GO) e Ratinho Júnior (PSD-PR) são os governadores que já se posicionaram contrariamente.

Até o momento, apenas os estados da Bahia, Espírito Santo, Maranhão, Paraíba e Sergipe, que são governados por aliados de Lula, confirmaram a cobrança do seguro.

Pela proposta do governo federal, os Detrans serão responsáveis pela taxação, por meio da inclusão do tributo no licenciamento do veículo e no IPVA de 2025, repassando a maior parte dos valores para a União.

RESISTÊNCIA

O Spvat gerou reações de lideranças estaduais e ex-autoridades. O ex-presidente Jair Bolsonaro, que extinguiu o Dpvat durante seu governo, criticou a medida em uma postagem recente no X (antigo Twitter): “O presidente Jair Bolsonaro extinguiu o Dpvat; Lula o traz de volta com tudo e toda a sua sanha de mais taxas e impostos”.

Governadores como Ronaldo Caiado, de Goiás, também manifestaram forte oposição. Em um vídeo, Caiado questionou a responsabilidade do governo federal sobre os recursos públicos. “Se o governo está com problemas de caixa, que tenha juízo e trate o dinheiro público com responsabilidade”, afirmou.

Outros governadores reforçaram a recusa. Ibaneis Rocha, do Distrito Federal (DF), anunciou nas redes sociais que não cobrará o Spvat em 2025: “No DF, optamos por não implementar a cobrança do novo Dpvat, para priorizar o bem-estar da população e evitar custos adicionais para as famílias”.

Já Romeu Zema, de Minas Gerais, classificou o retorno da taxa como “um absurdo”, criticando o Dpvat por ser “um imposto disfarçado de seguro, beneficiando apenas os amigos”.

Santa Catarina também manifestou sua oposição ao convênio. O governador Jorginho Mello declarou que não participará do acordo com o governo federal para a cobrança, alegando que tal medida “causaria aumento de impostos para o catarinense, contrariando nossos esforços em não aumentar tributos”.

Apesar da repercussão causada pela resistência dos governadores, especialistas afirmam que isso não deverá impedir a cobrança do seguro obrigatório. Segundo Marco Fabrício Vieira, conselheiro do Conselho Estadual de Trânsito de São Paulo (Cetran-SP), os estados não têm competência para barrar a cobrança de um seguro federal obrigatório.

Escreva a legenda aqui

Escreva a legenda aqui