O Correio do Estado disponibilizou um passo a passo para você conferir se o pagamento do imposto do seu imóvel está suspenso ou deve ser pago até às 23h59 de hoje (12)

Em meio à briga entre a Prefeitura de Campo Grande e a Justiça, o prazo para pagamento do Imposto Predial Territorial Urbano (IPTU) vence hoje, seja para os contribuintes que optaram por fazer o pagamento à vista com o benefício do desconto de 10% ou para os que parcelaram o valor e precisam quitar a segunda parcela, ainda há dúvidas entre a população. Afinal, devo ou não pagar? Como faço para regularizar o imposto?

A decisão proferida ontem (11) pelo Poder Judiciário de Mato Grosso do Sul estabelece que apenas os contribuintes que tiveram readequação ou atualização do valor do imposto de 2026 maior que o determinado de 5,32% em comparação ao IPTU de 2025 estão com o pagamento suspenso.

Ou seja, os boletos onde o “Cálculo da Avaliação” do IPTU 2025 somado a 5,32% corresponder ao Valor da Avaliação do IPTU 2026, devem ser pagos até o dia de hoje (12) às 23h59 para não sofrer cobrança de juros.

O Correio do Estado noticiou ontem que, de acordo com o Município, apenas os imóveis territoriais (terrenos) tenham sofrido alterações além da recomposição inflacionária de 5,32%.

No entanto, o juíz Ariovaldo Nantes Corrêa, responsável pela decisão do Judiciário, alegou que não há como comprovar o fato, razão pela qual “deve prevalecer a decisão proferida e que diz respeito a todos os imóveis da capital (predial ou territoriais) cujo valor de 2025 acrescido de 5,32% ultrapassem a importância cobrada no valor da avaliação de 2026”.

Passo a passo

Para facilitar a consulta dos cidadãos sobre quem deve ou não realizar o pagamento até esta quinta-feira, a prefeitura criou um endereço eletrônico específico para as consultas e realização dos pagamentos.

O Correio do Estado criou um passo a passo para ajudar. Confira:

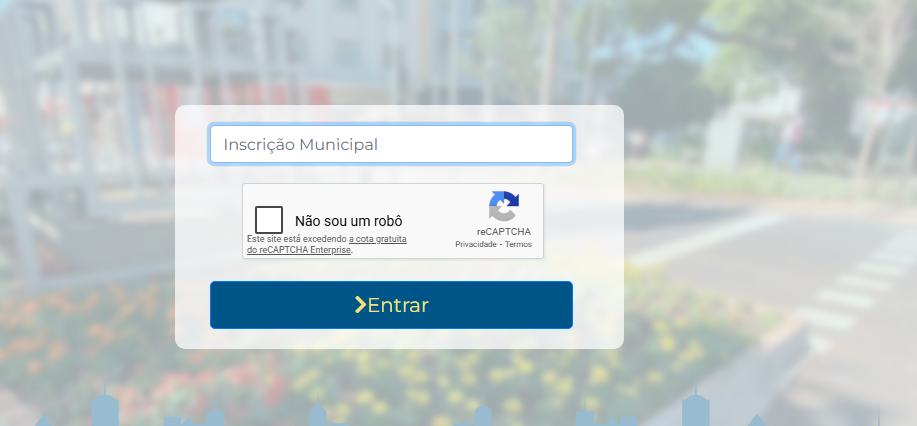

- Primeiramente, você deve acessar o site https://iptu.campogrande.ms.gov.br/ e inserir a Inscrição Municipal, marcar a caixa de verificação “Não Sou um Robô” e, depois, clicar em “Entrar”.

Reprodução

Reprodução

- Na parte dos Débitos, já constam as datas de vencimento das parcelas reajustadas. Se não constar nenhuma observação, significa que o seu imóvel não está entre os 15 mil com pagamentos suspensos. Assim, o pagamento deve ser efetuado.

Reprodução

ReproduçãoCaso apareçam tarjas vermelhas de observação, o imóvel está com pagamento suspenso e deve aguardar um novo cálculo pela Prefeitura.

Outro site disponibilizado pela prefeitura é o https://consultaiptu.campogrande.ms.gov.br/, criado especificamente para comparar os valores do IPTU de 2025 e de 2026.

Neste site, é possível visualizar os valores cobrados e fazer o cálculo da alíquota e variação dos valores. Veja abaixo:

- Primeiramente, insira a incrição municipal;

A próxima página mostra os detalhes do imóvel. Na parte de comparativo, é indicado o percentual de aumento do imposto. Caso o valor não exceda 5,32%, o pagamento deve ser efetuado e o imposto segue válido.

Segundo a prefeitura, o site pode sofrer instabilidades devido a alta procura e demanda. Por isso, reforça que, em caso de dúvidas, os contribuintes podem procurar a Central do Cidadão, localizada na Rua Marechal Rondon, 2655, no Centro da cidade.

Conforme o superintendente da Administração Tributária da Secretaria Municipal de Fazenda (Sefaz), Antônio Roberto, o município está preparado para atender a demanda.

“Estamos preparados para atender todos os contribuintes. Reforçamos a equipe com mais 10 servidores e, enquanto houver pessoas aguardando atendimento dentro do horário de funcionamento, todos serão atendidos”, afirmou.

O atendimento presencial normalmente é aberto ao público até às 19 horas. No entanto, com a alta demanda, a decisão judicial obriga os atendimento ao público até às 23h59 ou até o último contribuinte ser atendido.