A lista da inadimplência em Grosso do Sul contou com a adição de mais 47 mil novos nomes, no período de 12 meses. O número total de pessoas economicamente ativas no Estado (2,147 milhões) com algum tipo de restrição no nome atingiu 1,083 milhão no mês de maio deste ano. Os dados são do Mapa da Inadimplência e Negociação de Dívidas no Brasil.

De acordo com dados do recorte de Mato Grosso do Sul encaminhado ao Correio do Estado, na comparação com mês de número 5 de 2023, ao crescimento percentual foi de 4,54%, uma vez que naquele período foram contabilizados 1,036 milhão de restrições no Cadastro de Pessoa Física (CPF), ante aos 1,083 milhão identificados neste ano.

O relatório mostra ainda que o valor médio das dívidas de cada inadimplente no Estado é de R$ 5.828, enquanto o ticket médio por débitos é de R$ 1,5 mil. Já o montante total passou para R$ 6,313 bilhões a partir de 4.179 contas não pagas.

O mestre em economia, Eugênio Pavão, explica que a inadimplência é a incapacidade de quitar as dívidas, levando em conta as condições atuais dos agentes econômicos, sendo um dos fatores determinantes para a situação a existência de uma crise econômica no Brasil.

“Esse cenário foi alterado na pré-pandemia, com queda nos juros, mas com processo inflacionário, desemprego, etc, levando parcelas da população a se utilizar do dinheiro, cartão de crédito, cheque especial, e até agiotas. O resultado foi uma situação de penúria”.

Detalhando a situação que corroborou para elevação da inadimplência, Pavão destaca que a pandemia foi um forte agravante. “Esse quadro se aprofundou, trazendo queda do PIB, redução da atividade econômica e queda da renda. Isso fez com que o que estava ruim se tornasse pior”, ponderou.

O economista relata ainda que famílias tiveram que fazer escolhas. “Optar em sobreviver, pagar dívidas, pagar aluguéis, demais contas mensais deixadas para segundo plano. Isso tudo (conjuntura microeconômica e macroeconômica), fez aumentar a inadimplência, que teve como impacto a inflação, com redução da renda real”, avalia Pavão.

O mestre em economia Lucas Mikael reitera que desde este período as famílias enfrentam um aumento significativo em suas dívidas, atingindo níveis preocupantes, o que tem tornado difícil a quitação. “Essa situação é complexa e requer um tempo considerável para ser completamente sanada”, avalia.

Mikael pontua que mesmo diante da retomada dos empregos formais, muitos consumidores estão lidando com uma renda reduzida e excesso de contas em atraso, o que tem tornado o processo de reequilíbrio financeiro um desafio constante.

Para o economista Eduardo Matos o aumento gradativo do índice está diretamente ligado à inflação, que conforme o analista está em crescimento desde 2023, quando não havia uma pressão inflacionária, mas onde os preços já estavam em um patamar bastante elevado.

“Ao mesmo tempo, a renda média da população não acompanhou o aumento dos preços. Ou seja, se ganha o mesmo e aquilo que se consome subiu de preço. Então, no momento de necessidade, as pessoas acabam apelando para o uso do cartão de crédito sem o controle”, avalia Mato.

DADOS

Entre os estados brasileiros, Mato Grosso do Sul aparece entre os maiores níveis de inadimplência do País, ocupando o 6º lugar. No mês de abril o Estado chegou 50,20%, ou seja, mais que a metade da população economicamente ativa está com o “nome sujo”. Número que passou para 50,44% em maio.

No top três de unidades federativas com maior índice de negativados estão: Rio de Janeiro (54,16%), Distrito Federal (52,74%), Mato Grosso (52,51%). Segundo levantamento da Serasa, 44,04% da população no País está inadimplente.

Com relação ao perfil dos inadimplentes, os sul-mato-grossenses de 26 a 40 anos se destacam na faixa etária, representando 35,4% do total dos inadimplentes. A faixa etária entre 41 e 60 anos representa 35,0%; acima dos 60 anos, 17,6% e até os 25 anos, 12%.

No âmbito nacional a ordem das faixas etárias se repetem, sendo a população entre 41 e 60 anos os maiores responsáveis com 35,2%, seguido pelos de 26 a 40 anos (34,2%); acima de 60 anos (18,9%) e até os 25 anos 11,8%.

Ainda de acordo com informações do Mapa da Inadimplência, o inimigo número um das restrições segue sendo o cartão de crédito e débitos com banco, onde 31,27% das dívidas no mês de maio, em MS, foram contraídas pelo meio.

Em segundo lugar estão as contas com serviços (17,60%), seguido pelas financeiras (17,06%). O varejo, aparece, em MS, com 13,03% e ainda contas básicas, como, por exemplo, água, energia elétrica e gás.

Os homens representam a maior parcela inadimplente no Estado, sendo 52,2%, ao passo que mulheres aparecem com 47,8%.

Em análise, Pavão enfatiza ainda que no campo das finanças pessoais, a facilidade de uso de “dinheiro emprestado”, com juros exorbitantes, são os principais lubrificantes da inadimplência, movidos pelo juro de cartão de crédito, cheque especial, entre outros artifícios que minam a tendência econômica atual e futura.

“A saída para esse problema é a educação financeira desde os primeiros anos da escola. É a conscientização de que dinheiro fácil é a principal armadilha contra perda de patrimônio”, finaliza.

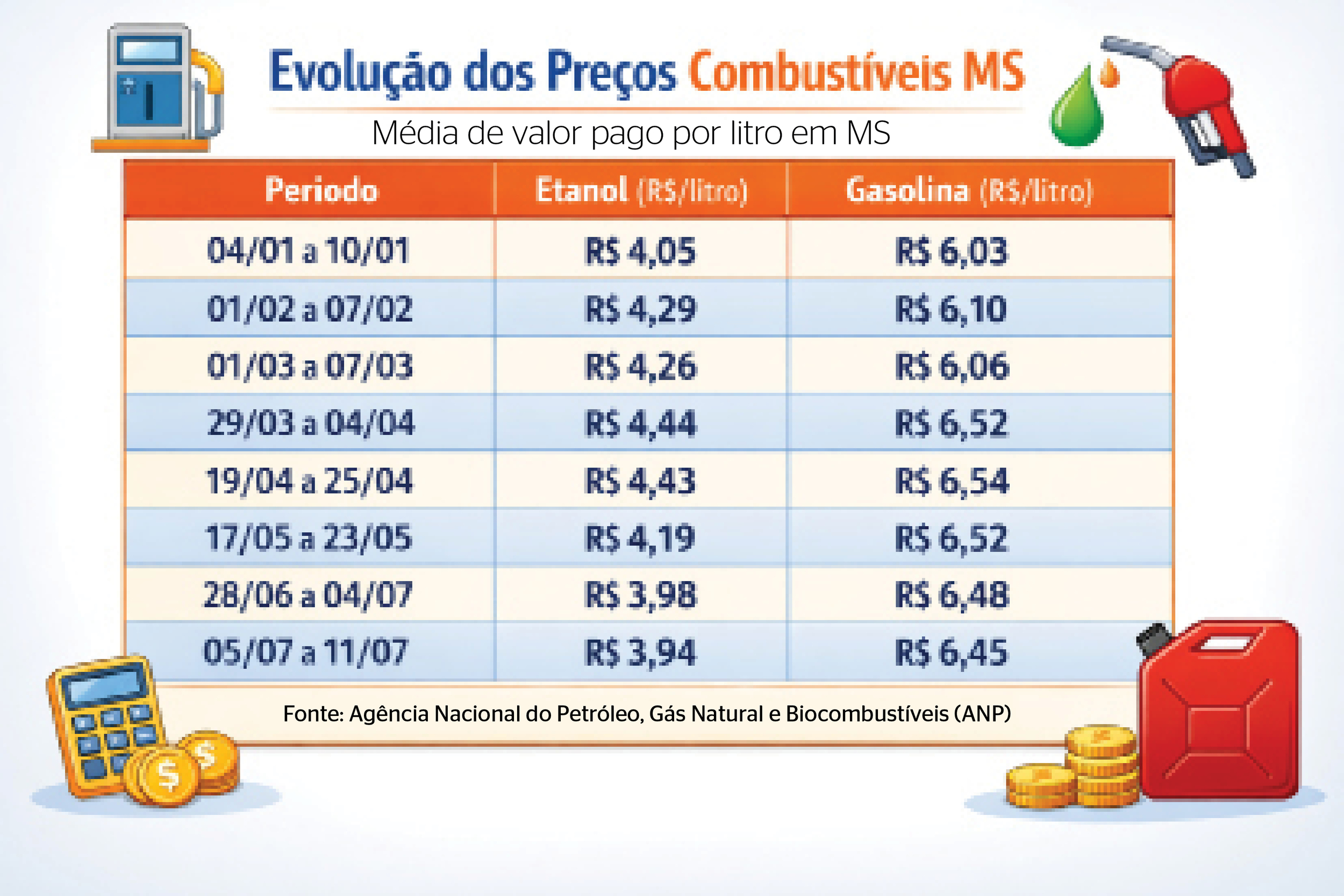

Campo Grande tem o terceiro menor preço médio de etanol do País - Foto: Gerson Oliveira / Correio do Estado

Campo Grande tem o terceiro menor preço médio de etanol do País - Foto: Gerson Oliveira / Correio do Estado