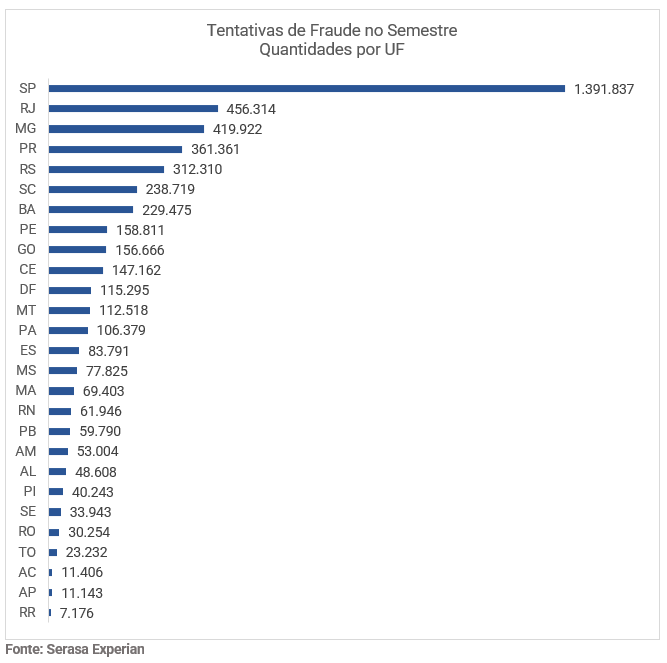

Entre janeiro e junho deste ano, foram registradas 77.825 tentativas de golpes em Mato Grosso do Sul, segundo dados do Indicador de Tentativas de Fraudes da Serasa, chamado de Fraudômetro.

Em média, foram 12.970 investidas golpistas por mês, o que dá 432 por dia, 18 por hora ou uma a cada três minutos.

A empresa não mapeia quantas destas tentativas se concretizam em golpes efetivamente.

O levantamento da Serasa considera que essas ocorrências podem ser referentes a verificação de documentos (análise de documentos de identificação), biometria facial, verificação cadastral e roubo de identidades.

Em números absolutos, Mato Grosso do Sul é o 15º no ranking de estados com maior número de tentativas de golpes.

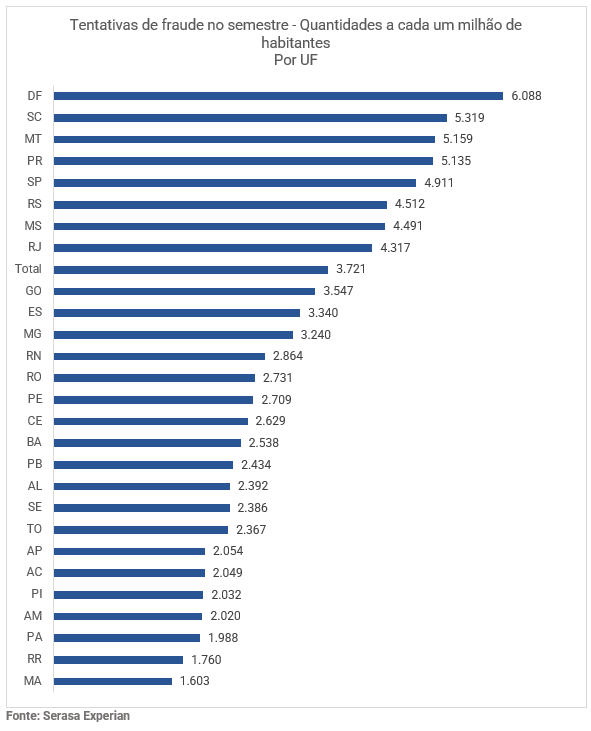

Quando considerado o proporcional, que é o número de tentativas por milhão de habitante, o Estado é o sétimo com maior proporção a nível Brasil.

Em todo o Brasil, foram 4.818.533 tentativas golpistas de janeiro a junho, uma a casa três segundo.

Segundo a Serasa, pessoas entre 36 e 50 anos são os alvos preferidos dos criminosos (35,8%), seguido pela faixa de 26 a 35 anos (20%), acima de 60 (19,9%) e 51 a 60 (17,3%).

O indicador também mostra que o setor de “Bancos e Cartões” foi o alvo principal dos golpistas no semestre (45,5%), depois “Serviços” (31,1%) e “Financeiras” (17,7%). “Varejo” e “Telefonia” fecham o ranking com respectivamente 3,8% e 1,5% das tentativas.

Segundo o diretor de produtos de autenticação e prevenção à fraude da Serasa Experian, Caio Rocha, o Fraudômetro foi lançado em junho, com atualização na metodologia do indicador.

"Ele agora conta com mais tipos de tentativas de fraudes mapeadas. Dessa forma, é possível que a Serasa Experian ofereça uma visão ainda mais assertiva sobre os perigos que as empresas e os consumidores correm", disse.

"Não existe uma bala de prata capaz de blindar a todos contra os criminosos, mas com certeza uma estratégia de proteção em camadas dificulta ainda mais as ações fraudulentas. Além disso, todo cuidado é pouco quando o assunto é análise de riscos e segurança de dados em qualquer transação financeira”, acrescentou.

Como se proteger

Especialistas alertam que não há uma forma totalmente eficaz para não ser vítima de golpes, mas que medidas simples podem evitar as fraudes. Veja dicas:

Consumidores

- Garanta que seu documento, celular e cartões estejam seguros e com senhas fortes para acesso aos aplicativos;

- Desconfie de ofertas de produtos e serviços, como viagens, com preços muito abaixo do mercado. Nesses momentos, é comum que os cibercriminosos usem nomes de lojas conhecidas para tentar invadir o seu computador. Eles se valem de e-mails, SMS e réplicas de sites para tentar coletar informações e dados de cartão de crédito, senhas e informações pessoais do comprador;

- Atenção com links e arquivos compartilhados em grupos de mensagens de redes sociais. Eles podem ser maliciosos e direcionar para páginas não seguras, que contaminam os dispositivos com vírus para funcionarem sem que o usuário perceba;

- Cadastre suas chaves Pix apenas nos canais oficiais dos bancos, como aplicativo bancário, Internet Banking ou agências;

- Não forneça senhas ou códigos de acesso fora do site do banco ou do aplicativo;

- Não faça transferências para amigos ou parentes sem confirmar por ligação ou pessoalmente que realmente se trata da pessoa em questão, pois o contato da pessoa pode ter sido clonado ou falsificado;

- Inclua suas informações pessoais e dados de cartão somente se tiver certeza de que se trata de um ambiente seguro;

- Monitore o seu CPF com frequência para garantir que não foi vítima de qualquer fraude do Pix.

Empresas

- Conte com plataformas de pagamento online. A empresa que deseja atuar de forma online, prestando serviços ou vendendo produtos, precisa ter a máxima atenção com os pagamentos. É preciso adotar uma sistemática que alie rapidez no processamento das transações à segurança;

- Faça a análise de compras mais caras. Outra prática que pode reduzir bastante o risco de fraude online é a análise das compras. Sempre que a empresa se deparar com um pedido de alto valor, por exemplo, é necessário dedicar uma atenção especial, verificando de forma mais detalhada o cliente e os dados informados. Uma forma de garantir a segurança desse tipo de transação é realizando um contato prévio por e-mail ou telefone para confirmar dados ou a própria compra. Embora esse tipo de avaliação possa tornar o processo de venda mais longo, ele é essencial para resguardar o seu negócio contra fraudes;

- Verifique cadastros. Contar com uma base de dados do cliente é essencial para reforçar a segurança de operações online. Nesse quesito, ter acesso a um cadastro atualizado dos consumidores, no qual é possível checar a veracidade das informações fornecidas no momento de uma compra, por exemplo, é outra estratégia para reduzir os riscos na hora de vender. A confirmação cadastral pode facilmente identificar tentativas de fraudes, sinalizando situações suspeitas, como divergências de dados do cliente com as que constam de outras bases de dados confiáveis;

- Consulte o perfil do seu cliente. Quando a empresa é capaz de avaliar o histórico do consumidor no mercado, status do seu CPF ou CNPJ, os seus hábitos e a existência de pendências em seu nome, por exemplo, fica muito mais fácil e seguro avaliar os riscos de uma operação.