O mercado imobiliário de Mato Grosso do Sul vive um momento de expansão, impulsionado pelo crescimento populacional, pela chegada de investimentos bilionários e pelo aquecimento de programas habitacionais.

No entanto, a combinação entre inflação persistente e juros ainda elevados mantém o setor em alerta e pode frear ainda mais o ritmo dos negócios nos próximos meses.

Conforme já informado pelo Correio do Estado, os sinais de desaceleração já começaram a aparecer. Dados da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip), apontam que o volume de financiamento imobiliário com recursos da poupança somou R$ 252,6 milhões no primeiro bimestre deste ano, queda de 5% em relação ao mesmo período do ano passado, quando foram liberados R$ 265,9 milhões.

Embora o número de contratos tenha aumentado de 871 para 890 imóveis financiados, o valor médio das operações ficou menor, indicando um comportamento mais cauteloso dos compradores diante do custo do crédito.

Segundo a vice-presidente do Conselho Regional de Corretores de Imóveis de Mato Grosso do Sul (Creci-MS), Simone Leal, a manutenção dos juros em patamar elevado é o principal fator por trás da retração.

“Os juros altos, impulsionados pela Selic elevada, encareceram o crédito imobiliário, afastando compradores e elevando parcelas mensais. A baixa remuneração da poupança reduziu depósitos nessa aplicação, limitando recursos para o SBPE [Sistema Brasileiro de Poupança e Empréstimo], principal fonte de financiamento habitacional em MS”, explica.

CRESCIMENTO

Apesar desse cenário, representantes do setor ainda enxergam espaço para crescimento. A presidente do Sindicato dos Corretores de Imóveis de Mato Grosso do Sul (Sindimóveis-MS), Luciana de Almeida, destaca que o Estado continua atraindo novos moradores e investimentos, o que sustenta a demanda por imóveis.

“MS se tornou um polo de investimentos bilionários e sentimos esse impacto em muitas regiões do Estado. Milhares de novos moradores chegaram nos últimos anos e isso influenciou diretamente a demanda por imóveis. Temos a inflação subindo, e isso pode deixar o Banco Central mais cauteloso no corte dos juros”, explica.

Na avaliação dela, as condições atuais de financiamento seguem favoráveis em comparação aos últimos anos.

“Os financiamentos imobiliários estão operando entre 11% e 12,5% ao ano, e isso é muito bom. Nossa Capital figura com um dos maiores resultados do Programa Minha Casa, Minha Vida. E o Programa sinaliza positivamente os resultados do mercado imobiliário. E ainda lembrando que o orçamento do FGTS para a habitação é de mais de R$ 140 bilhões. O mercado está bom mas, é preciso estar atento às oportunidades e agir”, afirma.

O presidente do Creci-MS, Roberto da Cunha, também avalia que o setor segue aquecido.

“Observamos forte demanda por imóveis residenciais, especialmente em loteamentos e condomínios de médio padrão, impulsionados pelo crescimento populacional recente e pela percepção de Campo Grande como polo regional de desenvolvimento e investimento”, detalha ao Correio do Estado.

Segundo ele, embora os juros continuem pressionando o mercado, o segmento apresenta fundamentos mais sólidos do que em ciclos anteriores.

“Apesar de ainda haver pressões como taxas de juros elevadas, o setor responde com lançamentos planejados e estoque relativamente controlado, o que reduz o risco de bolhas e contribui para um crescimento mais sustentável”.

SELIC

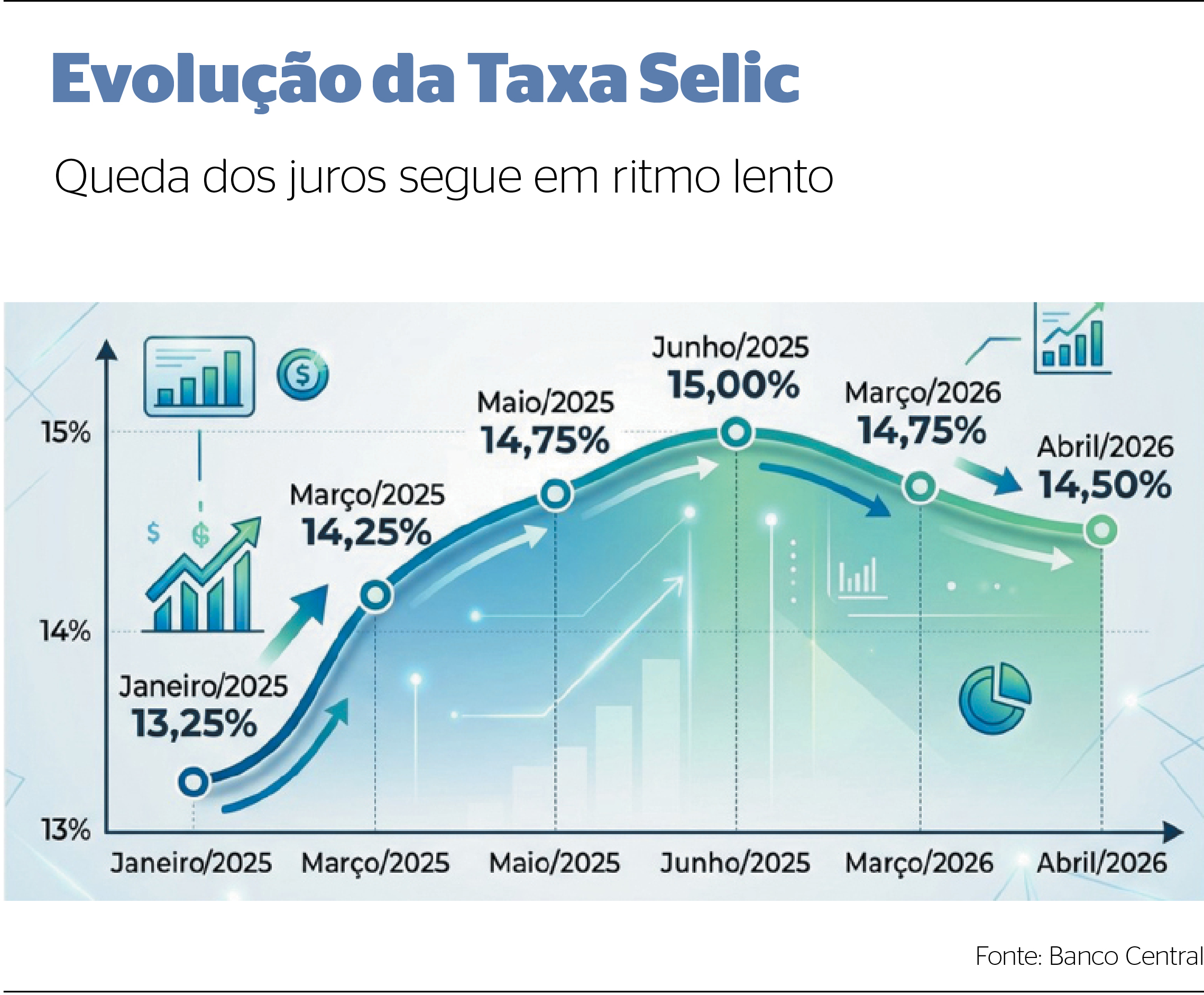

A preocupação do mercado imobiliário está diretamente ligada ao comportamento da taxa básica de juros. Na última reunião do Comitê de Política Monetária (Copom), realizada em 29 de abril, o Banco Central do Brasil (BCB) reduziu a Selic em 0,25 ponto porcentual, para 14,5% ao ano.

Apesar da queda, a taxa continua em um dos maiores patamares das últimas duas décadas. Entre junho de 2025 e março deste ano, os juros permaneceram em 15% ao ano.

O BCB reconhece que o processo de desaceleração da inflação está em curso, mas mantém cautela diante das incertezas provocadas pelo cenário internacional, especialmente os impactos da guerra no Oriente Médio sobre os preços de combustíveis e alimentos.

Em comunicado, o Copom destacou que as projeções inflacionárias seguem acima da meta e que a falta de clareza sobre a duração dos conflitos aumenta o grau de incerteza para a política monetária.

Nesse contexto, o mercado imobiliário acompanha com atenção os próximos movimentos do BCB. Embora a redução da Selic seja uma sinalização positiva para o crédito habitacional, a combinação entre inflação resistente e juros ainda elevados continua sendo o principal obstáculo para uma retomada mais forte.