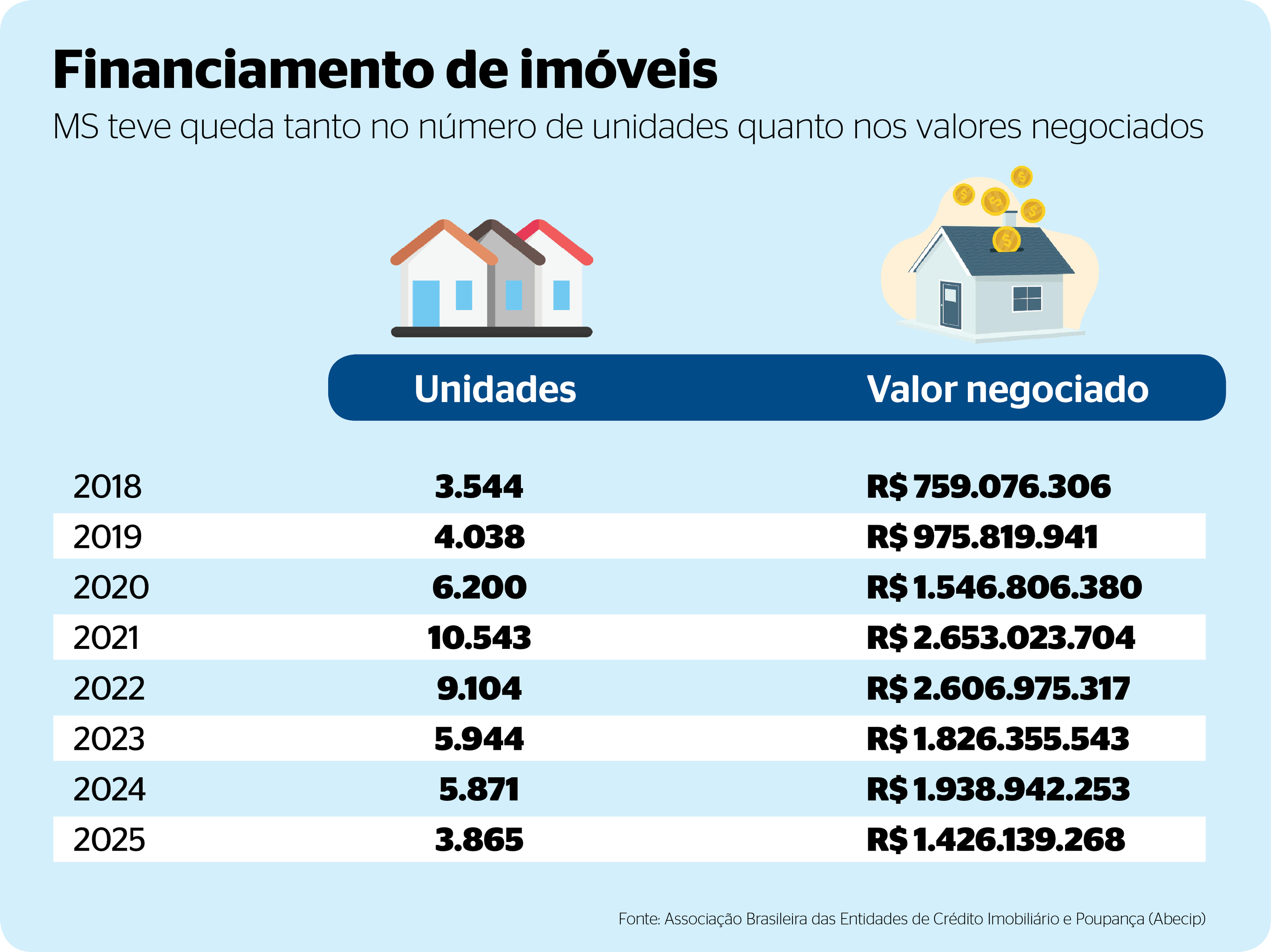

Juros mais caros e oferta restrita de crédito derrubaram o financiamento imobiliário em Mato Grosso do Sul no ano passado. Levantamento da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip) enviado com exclusividade ao Correio do Estado, aponta que em 2025 foram negociados 3.865 imóveis ante as 5.871 unidades financiadas nos 12 meses de 2024 – uma retração de 34,16%.

Ainda de acordo com o levantamento, o volume financeiro também apresentou queda no período de um ano. Ao se analisar os valores, a diferença resulta em uma redução de 26,44%, uma vez que, em todo o ano passado, foram negociados R$ 1,426 bilhão contra R$ 1,938 bilhão em contratos firmados em 2024.

Segundo a vice-presidente do Conselho Regional de Corretores de Imóveis de Mato Grosso do Sul (Creci-MS), Simone Leal , o principal motivador da redução foi a manutenção dos juros em patamar elevado.

“Os juros altos, impulsionados pela Selic elevada, encareceram o crédito imobiliário, afastando compradores e elevando parcelas mensais. A baixa remuneração da poupança reduziu depósitos nessa aplicação, limitando recursos para o SBPE [Sistema Brasileiro de Poupança e Empréstimo], principal fonte de financiamento habitacional em MS”, explica ao Correio do Estado.

Ainda conforme a vice-presidente, a redução dos financiamentos foi maior nos contratos da modalidade que utiliza os recursos da poupança.

“A queda foi mais acentuada nos financiamentos do SBPE, que atendem imóveis de médio e alto padrão [acima de R$ 350 mil]. Em 2025, a Caixa elevou taxas de TR [Taxa Referencial] + 10,99% a 12% ao ano, ante 8,99% a 9,99% em 2024 e poupança + 4,12% a 5,06%, agravando a retração nesse modal”, completa Simone.

JUROS

Além do mercado imobiliário, o restante da cadeia da construção civil aguarda a queda dos juros para ter um desempenho melhor. De acordo com o presidente da Câmara Brasileira da Indústria da Construção (CBIC), Renato Correia, o setor apresentou desempenho consistente em 2025 e avançou em diversos indicadores.

Foram negociados R$ 1,426 bilhão no ano passado ante R$ 1,938 bilhão em contratos firmados em 2024 - Foto: Gerson Oliveira / Correio do Estado

Foram negociados R$ 1,426 bilhão no ano passado ante R$ 1,938 bilhão em contratos firmados em 2024 - Foto: Gerson Oliveira / Correio do EstadoNo entanto, a continuidade desse ciclo positivo depende diretamente de condições macroeconômicas mais favoráveis, especialmente no que diz respeito ao custo do crédito.

“Uma taxa de juros alta desestimula investimentos de longo prazo, que são a base dos projetos habitacionais e de infraestrutura. Com financiamento mais caro, famílias têm dificuldade de acessar crédito imobiliário, governos enfrentam obstáculos para viabilizar projetos estruturantes e empresas assumem maior risco ao planejar expansões ou modernizações”, explica o presidente da CBIC.

Correia destaca ainda que uma redução consistente do custo do capital permitiria ampliar o acesso à moradia, acelerar obras prioritárias e fortalecer a infraestrutura nacional, criando um ciclo virtuoso de investimentos, emprego e produtividade.

“O setor está preparado para avançar, mas precisa de um ambiente financeiro mais favorável para entregar ao País todo o seu potencial, ajudando no desenvolvimento do País e na redução do deficit habitacional”, finaliza.

O economista Wagner Bertoldo, analisa que há uma tendência de queda nos investimentos em bens duráveis, como imóveis, por exemplo.

“O objetivo da taxa de juros é conter o consumo e, consequentemente, a inflação, de modo geral. Então, essa contenção do consumo também abrange bens duráveis, não só o consumo das pessoas físicas em produtos e serviços. Então, afeta o investimento em bens duráveis, ao passo que restringe, desestimula a financiar através do financiamento de bancos”, avalia.

Com a inflação em trajetória de manutenção e a economia em ritmo mais moderado, parte do mercado já projeta o início do ciclo de queda da Selic ainda neste primeiro trimestre deste ano.

“Sem dados consolidados para 2026 ainda, pois estamos no início do ano. Espera-se possível melhora com eventuais quedas na Selic, mas o Creci-MS alerta para a continuidade de juros altos na Caixa e resgates na poupança como riscos”, avalia Simone e conclui.

“Mas com a valorização dos imóveis em MS, como a alta de 4,08% em Campo Grande em 2025 [acima da inflação], financiar agora pode capturar ganhos patrimoniais enquanto se usa portabilidade para migrar a taxas melhores depois, com a queda da taxa Selic e consequentemente a queda de juros nos financiamentos”.

IMPACTO

O impacto maior dos juros altos e crédito mais caro é perceptível no recorte semestral. Conforme os dados da Abecip, no primeiro semestre do ano passado foram negociados 2.029 imóveis, enquanto no segundo semestre o total chegou a 1.836 unidades.

Os valores negociados também apresentaram queda no segundo semestre do ano. Enquanto nos seis primeiros meses do ano passado foram R$ 686,134 milhões, de julho à dezembro foram R$ 740,004 milhões. A redução coincide com a trajetória de alta da Selic.

Desde setembro de 2024, quando a Selic iniciou o ciclo de alta, a taxa de juros aumentou 4,5 pontos porcentuais, passando de 10,50% a.a. para 15% a.a. e assim está desde junho do ano passado.