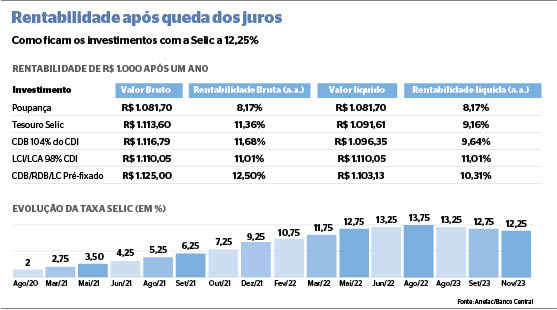

O Comitê de Política Monetária (Copom) do Banco Central reduziu pela terceira vez seguida a taxa básica de juros, a Selic, em 0,50 ponto porcentual, saindo de 12,75% para 12,25% ao ano. Para o fim de 2023, os analistas do mercado financeiro acreditam que a taxa chegará a 11,75%, mantendo o ritmo conservador nos cortes.

A queda da taxa tende a baratear o custo do crédito e a rentabilidade de algumas aplicações cai. Apesar dos cortes, a manutenção dos juros em dois dígitos mantém a rentabilidade da renda fixa, de acordo com os analistas econômicos.

Além dos investimentos mais conhecidos, como Certificado de Depósito Bancário (CDB) e Tesouro Direto, analistas do setor destacam que os Certificados de Recebíveis Imobiliários (CRIs) e os Certificados de Recebíveis do Agronegócio (CRAs) estão ganhando adeptos.

“Os CRIs são créditos ligados ao setor imobiliário, como financiamentos residenciais, comerciais ou para construções civis, além de contratos de aluguéis de longo prazo. Já os CRAs possuem seus lastros relacionados à produção, à comercialização, ao beneficiamento ou à industrialização de produtos, insumos ou máquinas do setor do agronegócio”, detalha o economista e especialista em investimento Wagner Luis Bertoldo sobre a modalidade.

O analista explica que, pelo ponto de vista do investidor, a dinâmica desses títulos é a mesma que de outros títulos de renda fixa. “Na prática, o investidor recebe uma remuneração [juros] por deixar os recursos aplicados nos papéis até a data de vencimento”, pontua.

Ambos são títulos de renda fixa de crédito privado emitidos por securitizadoras. As securitizadoras compram as dívidas e convertem os créditos a receber em papéis que são negociados por investidores no mercado. É papel das securitizadoras também unificar essas dívidas com prazos e riscos distintos, de forma a criar um fluxo de pagamento definido.

Bertoldo ainda ressalta que esses títulos (CRAs e CRIs) são uma alternativa aos famosos títulos do Tesouro Direto e aos CDBs, em virtude de apresentarem prazo e remuneração variados, além de serem livres de imposto de renda.

“Isso porque a flexibilidade de rentabilidade [ao escolher pré, pós ou atrelados à inflação] e a isenção de IR podem trazer ganhos relativamente superiores”, analisa.

O mestre em Economia Lucas Mikael aponta que as outras aplicações podem ser um bom negócio para o atual movimento de queda.

“Crescem as recomendações para ampliar a participação dos pré-fixados de investimentos, como Tesouro Direto, CDB, LCAs [Letra de Crédito do Agronegócio] e LCIs [Letra de Crédito Imobiliário], tomando parte do espaço ocupado há até pouco tempo pelos pós-fixados”.

O economista detalha ainda que, dentro da renda fixa, os pré-fixados são os mais atrativos e seguros.

“Tem uma taxa de remuneração fixa, que não muda até o dia do vencimento da aplicação, e são tipicamente mais vantajosos quando os juros do País estão caindo. A ideia é aproveitar o momento para embolsar os títulos com taxas ainda altas e conseguir travá-las antes que sigam baixando”, indica.

Para Jayme Carvalho, da Associação Brasileira de Planejamento Financeiro (Planejar), é preciso diversificar a carteira, mas continuar apostando na renda fixa.

“O juro caiu, mas ele continua estratosférico. Essa queda é marginal, e eu não mudaria as alocações de renda fixa com base nela. Esses investimentos continuam uma ótima aplicação, especialmente os isentos do Imposto de Renda”, afirma.

RISCOS

Os certificados de recebíveis podem lembrar bastante outros papéis vinculados aos mesmos segmentos: as LCIs e LCAs. No entanto, existem grandes diferenças no sistema em que a emissão de cada um desses papéis está baseada.

Um exemplo é o risco que cada produto embute. Quem compra uma letra de crédito fica exposto ao risco geral da própria instituição financeira que a emitiu. Se o banco tiver um problema de liquidez, os investidores também sentirão o impacto.

Nos CRIs e CRAs, isso pode ser diferente. Quando os papéis são emitidos dentro do chamado “regime fiduciário”, o investidor não corre o risco da companhia securitizadora. O risco a que ele fica exposto é exatamente o das operações incluídas nos certificados.

Por outro lado, uma desvantagem é que CRIs e CRAs não são cobertos pelo Fundo Garantidor de Créditos (FGC). O fundo devolve até R$ 250 mil por investidor caso uma instituição que emite papéis como LCIs e LCAs – além de CDBs e a própria poupança – tiver problemas financeiros.

Wagner Bertoldo lista alguns dos aspectos negativos que devem ser considerados ao investir em CRIs e CRAs, sendo a liquidez um dos principais, haja vista que são investimentos de médio e longo prazo (com vencimento de pelo menos 2 anos a até 15 anos).

“Se o investidor precisar resgatar o recurso antes do prazo, precisará recorrer ao mercado secundário para vender o título, o que pode ocorrer a um preço relativamente abaixo a outros títulos de renda fixa. Por isso, é importante ter em mente um objetivo de investimento e saber seu perfil antes de investir nesses produtos”, aconselha o economista.

No âmbito dos fatores positivos, o analista destaca a rentabilidade variada que pode ser pré-fixada, a uma taxa acordada no momento da compra dos papéis (12% ao ano, por exemplo), pós-fixada, que segue o CDI ou a Taxa Selic, ou atrelado ao Índice de Preços ao Consumidor Amplo (IPCA) mais um prêmio de risco (por exemplo, IPCA+3% a.a).

“Essa flexibilização pode gerar ganhos acima da média e acima de outros produtos de renda fixa, dada a queda da taxa Selic nas próximas reuniões do Copom”, enfatiza Bertoldo e conclui.

“A rentabilidade dos recebíveis ao final do período é líquida, diferentemente de outros produtos de renda fixa, como os CDBs, por exemplo, que são tributados à alíquota regressiva de imposto de renda”.