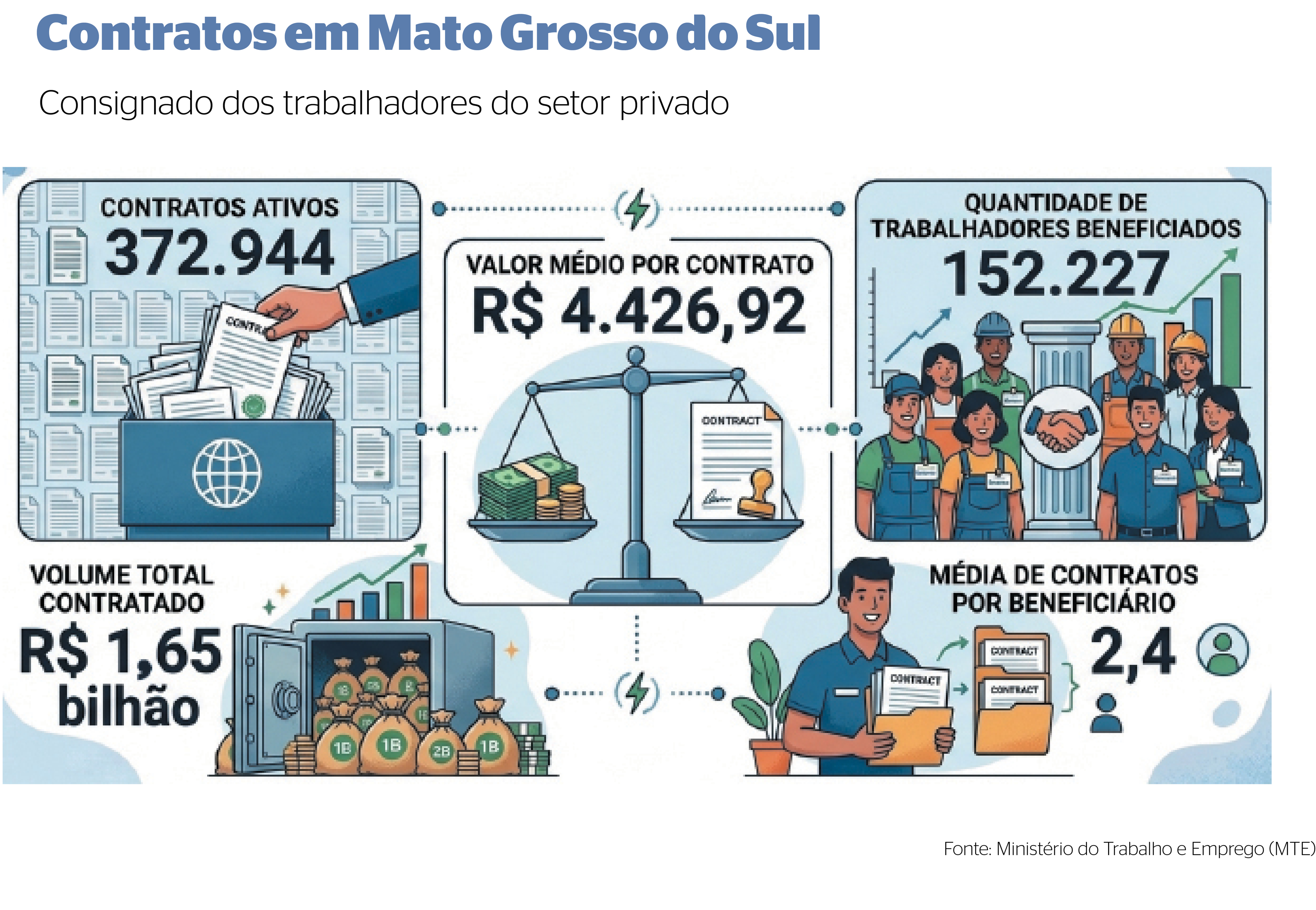

O consignado para trabalhadores da iniciativa privada já movimentou R$ 1,65 bilhão em Mato Grosso do Sul e alcançou 152.227 pessoas no Estado. Dados enviados pelo Ministério do Trabalho e Emprego (MTE), atualizados até o dia 2 deste mês, mostram que 372.944 contratos estão ativos, o que significa que muitos empregados recorreram a mais de um empréstimo para complementar a renda ou reorganizar dívidas.

Embora o programa federal tenha sido criado com o argumento de oferecer juros mais baixos que os praticados no crédito pessoal tradicional, os números expõem a alta do endividamento por parte dos trabalhadores formais para manter o orçamento doméstico.

O levantamento ainda mostra que o valor total contratado em Mato Grosso do Sul chega a R$1.650.993.710,17, com média de R$ 4.426,92 por contrato. A quantidade de operações é mais que o dobro do número de beneficiários, indicando que parte dos trabalhadores já acumula mais de um financiamento descontado diretamente na folha de pagamento.

O modelo, conhecido como consignado CLT, utiliza o salário como garantia para os bancos. Em troca, as instituições financeiras oferecem taxas menores e assumem risco reduzido de inadimplência, já que as parcelas são debitadas automaticamente no contracheque do trabalhador.

Na avaliação de economistas, o crescimento acelerado da modalidade tem duas leituras. De um lado, amplia o acesso ao crédito e permite substituir dívidas mais caras, como cartão de crédito e cheque especial, de outro, revela que uma parcela crescente da população está recorrendo a empréstimos para equilibrar as contas.

Para o economista Eugênio Pavão, o aumento na contratação de crédito consignado reflete o cenário econômico do País, com inflação persistente e perda de poder de compra.

“Na macroeconomia, temos a inflação e os desafios da política fiscal. Na microeconomia, temos as questões de endividamento das famílias. Diante desse quadro, a possibilidade de empréstimo para os trabalhadores da iniciativa privada e pública se torna uma opção diante dos altos juros das modalidades de crédito existentes no mercado”.

Nacional

Os números nacionais reforçam essa tendência. No encerramento de 2025, o programa contabilizava 15,1 milhões de contratos ativos para 7,97 milhões de trabalhadores em todo o País. O valor contratado alcançou R$ 94,2 bilhões.

Assim como ocorre em Mato Grosso do Sul, a quantidade de contratos supera amplamente o número de beneficiários, demonstrando que muitos trabalhadores têm mais de uma operação vinculada ao programa.

Especialistas alertam que, apesar das taxas mais baixas, o consignado não deixa de ser uma dívida. Como as parcelas são descontadas antes mesmo de o salário chegar à conta, o trabalhador passa a ter uma renda líquida menor ao longo dos meses, o que pode gerar um novo ciclo de endividamento, caso surjam despesas inesperadas.

“Para tomar esse empréstimo, é vantajoso ao trabalhador trocar uma dívida mais cara por essa em consignação. O trabalhador tem que simular os juros e encargos, comparando a dívida atual e a nova”, considera Pavão.

“Em caso de necessidade do empréstimo, parte do salário será retido no contracheque, reduzindo a renda líquida disponível, sendo necessário cuidado para não aumentar o desconforto econômico”, finaliza.

Conforme o MTE, os dados de Mato Grosso do Sul consideram apenas os contratos ativos no dia 2 de junho deste ano e excluem operações já encerradas. Também não entram na conta contratos realizados antes da criação do programa que foram migrados para a plataforma.