O Comitê de Política Monetária (Copom) do Banco Central cortou na semana passada a taxa básica de juros (Selic) em 0,25 ponto porcentual, de 2,25% para 2% ao ano.

Foi o nono corte seguido, quinto anunciado em 2020, e este é o menor patamar desde o início da série histórica, em 1996. As operações de crédito e investimentos que refletem no mercado imobiliário ficam mais atrativas. As prestações dos financiamentos podem cair até pela metade do preço.

Segundo a especialista em mercado imobiliário, Yslanda Barros, a taxa de juro média do financiamento imobiliário no Brasil também se encontra com menor patamar da história.

Dados do Banco Central apontam que em maio ela chegou a 7,16% ao ano, diferentemente do começo de 2019, que apresentava 8,31%, e de 2017, que era 10,90%.

“O momento atual apresenta cenário de ampliação de possibilidades para o consumidor, desde aquisição do imóvel, ampliação para imóvel maior ou redução considerável do valor da parcela e assumir com mais tranquilidade um financiamento”, explica Yslanda.

De acordo com o presidente do Conselho Regional de Corretores de Imóveis da 14ª Região (Creci-MS), Eli Rodrigues, é o melhor momento para se investir em imóveis.

“A Selic em 2% é estimulante para gerar a baixa de juros, consequentemente reduz o custo no financiamento imobiliário por serem a longo prazo e reflete nos valores das prestações. Aproveitando, também, o fato dos valores dos imóveis estarem alinhados com os valores de mercado”, disse.

O setor estima que a redução de cada ponto porcentual nos juros represente um desconto de 8% na parcela do financiamento imobiliário.

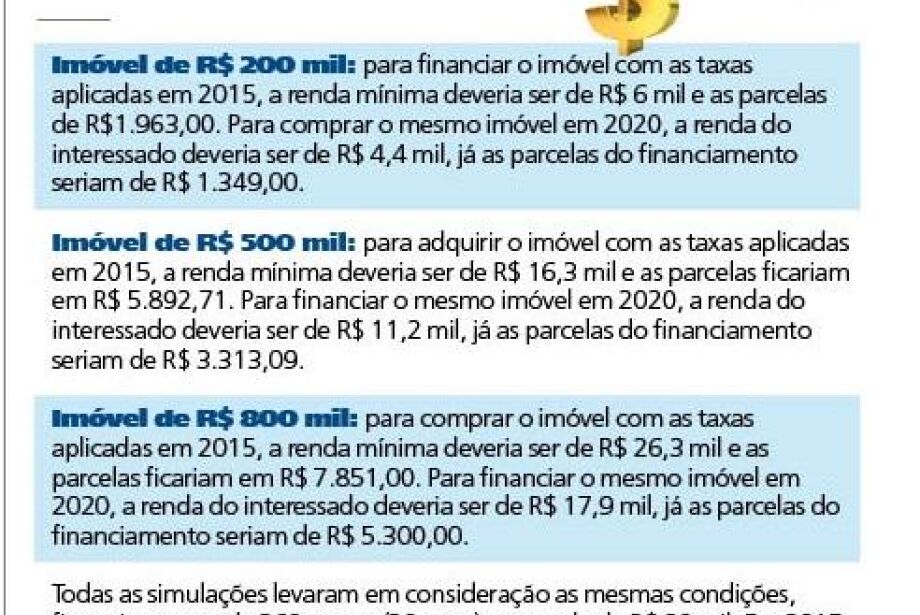

A especialista explica que se considerarmos uma simulação de um imóvel financiado no valor de R$ 500 mil, com prazo de pagamento de 360 meses (30 anos), a prestação com as mesmas condições seriam 43,77% menor em 2020 do que há cinco anos.

“As mesmas prestações mensais ficariam em R$ 5.892,71 [em 2015] e R$ 3.313,09 no momento atual [agosto de 2020].

Ou seja, hoje, com a Selic mais baixa da história, a parcela caiu quase pela metade, e o poder de compra foi ampliado em quase 40%, gerando ótimas oportunidades para negócios”, exemplifica Yslanda, que ainda destaca que o aumento do poder de compra também é visível.

“Se eu tenho um imóvel financiado no valor de R$ 500 mil em 2015, pagaria uma parcela de R$ 6 mil. Com essa queda, com os mesmos R$ 6 mil, posso migrar para um imóvel maior, talvez um de R$ 800 mil, em 2020”, contextualiza.

Retomada do crescimento do setor

O presidente do Creci-MS explica que o setor imobiliário tem apresentado números melhores que no ano passado.

“Os resultados apresentados pela Associação Brasileira das Entidades de Crédito Imobiliário e Poupança [Abecip] demonstram que o setor imobiliário tem tido um resultado melhor que em 2019. No segundo semestre, a perspectiva é manter ou ser melhor e de que o mercado vai se firmando, mesmo não estando muito acelerado”, contextualizou Rodrigues.

Yslanda explica que 2020 seria o ano do imóvel. Na verdade, era uma previsão com muita demanda reprimida, e com a baixa da taxa de juros isso gera uma expectativa ainda maior.

“Tivemos reflexo disso, no meses de maio, junho e julho, com bastante busca por imóveis. O perfil do consumidor é que muda um pouco. As pessoas estão voltadas para a aquisição de casas em condomínios e terrenos em condomínios – essa é a bola da vez, é o que está acontecendo. O segmento é muito importante para a retomada econômica da nossa Campo Grande, e estamos extremamente otimistas em relação a isso”, finalizou.

Rodrigues ainda completa que o setor imobiliário sempre foi um fator predominante na economia, “por utilizar bastante mão de obra, ou seja, gera muito emprego e a cadeia produtiva envolve todo o giro econômico do Estado, visto que os maiores incentivos econômicos do governo federal estão voltados para o setor imobiliário”, reforçou.

Construtoras seguem empolgadas

Com a queda da Selic, há o barateamento do crédito e, consequentemente, um incentivo à produção, o que é melhor tanto para a construtora quanto para o cliente, que conseguirá financiamento imobiliário mais facilmente.

“O setor imobiliário depende dessas taxas de longo prazo e, com a Selic mais barata, o cenário ficou ainda melhor para quem quer investir na compra de imóveis”, explica o diretor executivo da HVM Incorporadora, Rodolfo Luiz Holsback.

Conforme a executiva da SBS Empreendimentos, Phaena Spengler, explicou ao Correio do Estado, o segmento imobiliário oferece os investimentos mais estáveis e promissores.

“O crescimento patrimonial com o investimento em imóveis já apresenta melhor performance, mesmo antes desta grande queda nos juros. Agora então, com a taxa Selic mais baixa da história, o cliente está aproveitando para realizar o sonho de uma nova moradia e diversificando sua carteira de investimento”, considerou.

Querendo comprar seu imóvel? Clique aqui, temos muitas oportunidades para você.