Os efeitos da alta taxa de juros podem ser sentidos nos indicadores de financiamentos imobiliários.

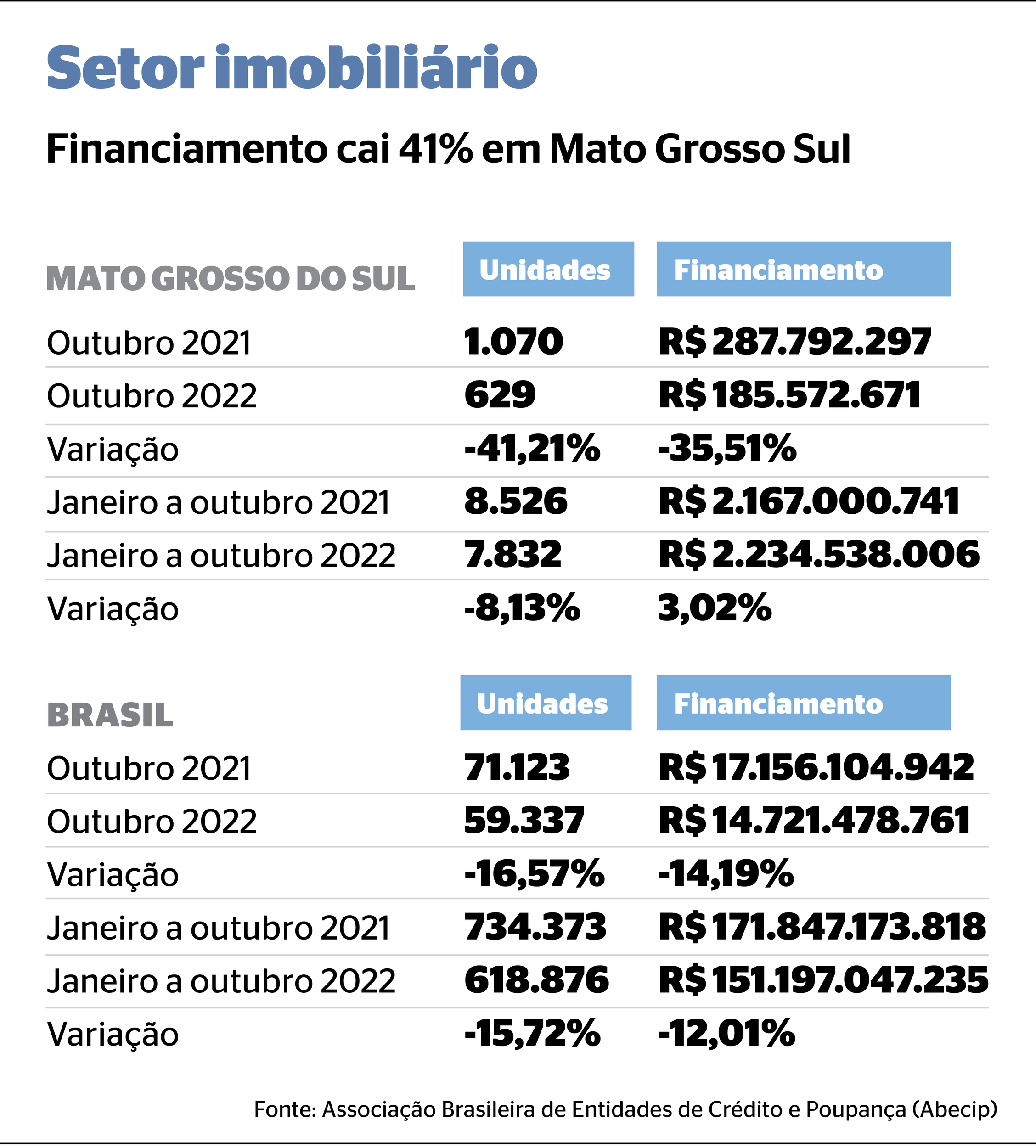

Levantamento realizado pela Associação Brasileira de Entidades de Crédito e Poupança (Abecip), a pedido do Correio do Estado, mostra que a quantidade de unidades financiadas em outubro de 2022 atingiu a marca de 629.

Em comparação com o mesmo mês do ano passado, a queda é de 41,21%. Naquele período, foram fechados 1.070 acordos de financiamento imobiliário em Mato Grosso do Sul.

Já em volume financeiro, a queda é de 35,5% no mesmo recorte referente ao mês de outubro. Naquele mês em 2021, foram negociados R$ 287,792 milhões em financiamentos, já em outubro deste ano foram R$ 185,572 milhões.

Em comparação com o mercado nacional, a queda no Estado supera a média. Em outubro de 2021, foram firmados 71.123 contratos; no mesmo mês de 2022, a Abecip apontou 59.337 contratos firmados, queda de 16,57%.

Em relação a valores, a redução é de 14,19%, saindo de R$ 17,156 bilhões em 2021 para R$ 14,721 bilhões no décimo mês do ano.

No compilado de janeiro até outubro, as quedas são mais tímidas. Em MS, a retração é de 8,13%, e no Brasil chegou a -15,72%.

Essas quedas podem ser explicadas pela alta vertiginosa da taxa Selic. Depois de ser fixada em 2% em agosto de 2020, o menor patamar da história, a Selic foi mantida em 13,75%, após decisão do Comitê de Política Monetária (Copom).

Doutor em Economia, Michel Constantino ressalta que esse patamar da taxa Selic é um “freio de mão puxado” para investimentos e financiamentos.

“Isso porque o custo do dinheiro está alto. Esse é o objetivo, frear o dinheiro em circulação e desincentivar o uso de crédito neste momento, para reduzir a inflação”, explica

Na ponta dos valores, as retrações são mais contidas. Em MS, inclusive, no recorte de janeiro a outubro, a Abecip aponta alta de 3,02%, saindo de R$ 2,167 bilhões em 2021 para R$ 2,234 bilhões neste ano, apesar da queda de unidades.

Em âmbito nacional, a retração é mais acentuada, atingindo variação negativa de 12,05%. Nos dez primeiros meses de 2021, foram financiados R$ 171,847 bilhões, contra R$ 151,197 bilhões no mesmo período de 2022.

DEMANDA

Segundo o presidente do Sindicato da Habitação de Mato Grosso do Sul (Secovi-MS), Geraldo Paiva, a redução na procura por financiamento se deve à expectativa da população pela redução dos juros no início do próximo ano.

“Acreditamos que com a queda da inflação os juros cairão ainda no primeiro semestre de 2023”, projeta.

Apesar da esperança do dirigente, a expectativa da maior parte do mercado no fim do período eleitoral era de que o ciclo de redução da taxa Selic se iniciaria a partir do segundo semestre.

No entanto, com as recentes falas do presidente eleito, a expectativa do mercado financeiro é de que a redução seja adiada para 2023. Neste sentido, Paiva comenta que tem expectativa de ver uma condução econômica do novo governo federal similar ao primeiro mandato do presidente Lula.

“Recuperação do salário mínimo com melhora do poder econômico das classes de menor poder aquisitivo. Devemos nos atentar apenas para o controle das contas públicas pelo novo presidente, que se não houver controle de gastos pode atrasar a redução dos juros”, analisa.

O presidente da Associação dos Construtores de Mato Grosso do Sul (Acomasul) e do Sindicato do Comércio de Materiais de Construção (Sindiconstru), Diego Canzi Dalastra, classifica o reajuste nos valores dos imóveis como o principal fator de queda do interesse das classes C, D e E pelo financiamento.

“Como nós tivemos um aumento no índice do INCC muito acentuado nos últimos dois, três anos, consequentemente, o valor dos imóveis sofreu uma correção. Então, o imóvel que antes era vendido a R$ 140 mil hoje é vendido entre R$ 180 mil e R$ 190 mil”, explica.

MAIS CARO

Segundo Dalastra, a parcela dos 20% de entrada para a liberação do financiamento nos bancos passa a ser mais pesada, assim como os pagamentos mensais que aumentam apenas com a alta dos juros praticados na economia.

“O grande problema está aí. As pessoas não têm o valor da entrada. E se você pegar os índices da construção civil, nossos números foram positivos em 2022. Então, nós aumentamos as construções”, comentou.

Na edição de 31 de outubro, o Correio do Estado informou que, com a manutenção da taxa básica em 13,75%, os valores das parcelas do financiamento imobiliário aumentaram 24% em um ano.

“Não há uma adesão tão grande por conta do valor referente à entrada, e outro fator é que as taxas de juros subiram. Consequentemente, o valor da parcela do financiamento fica mais alto. Isso também é um fator negativo”, complementa.

Assim como Geraldo Paiva, Diego Dalastra acredita que o mercado se aquecerá ainda mais com a troca de governo federal, pois, de acordo com ele, deve assumir um governo “que tem uma política mais voltada para habitação social”.

Tanto Dalastra como Paiva comentam que o setor como um todo tem altas expectativas de que haja o retorno do programa Minha Casa Minha Vida.

“[Esperamos] que volte com os programas de subsídio. Isso flexibilizava muito a questão da entrada. Por quê? Porque o consumidor utiliza esse valor de subsídio como entrada no financiamento imobiliário. Então o setor vê isso como um ponto muito positivo”, complementa Dalastra.